W poprzednim artykule poświęconym zarządzaniem długiem w firmie, sporo było o tym, że dług może być elementem dającym firmie paliwo do wzrostu, poprzez tzw. efekt dźwigni finansowej. Wspominałem także o tym, że do pewnego poziomu zadłużenia efekty dla firmy mogą być pozytywne, jednak przekroczenie poziomu zadłużenia spowoduje wzrost ryzyka biznesowego i w konsekwencji zwiększy jego koszt dla firmy. W związku z tym nasuwa się pytanie: gdzie jest to optimum, albo w jaki sposób próbować go szukać, zakładając, że każdy biznes jest inny (tak powie każdy właściciel i menadżer… i do pewnego stopnia będzie miał rację). W dzisiejszym artykule chciałbym pokazać, jak mogą wyglądać strategie finansowania majątku trwałego i obrotowego, czyli jak firmy mogą dopasowywać strukturę swoich zobowiązań do struktury swojego majątku.

Złota i srebrna reguła bilansowa – klasyczny ład w finansach

Zanim przejdziemy do wskaźników, warto przyjrzeć się dwóm regułom, które świat księgowości i finansów uznał za kanon. Mam tu na myśli złotą oraz srebrną regułę bilansową. Obie te reguły dotyczą zarządzania strukturą bilansu firmy. Bilans, choć często pomijany przez zarządzających firmami, przynosi dużo użytecznych informacji o tym, jak kształtuje się struktura majątku firmy oraz jak wyglądają źródła, z których firma je finansuje. Złota i srebrna reguła finansowa zaś są pewnego rodzaju kanonami, które pozwalają ocenić, jak bardzo ryzykowne jest zadłużenie firmy w relacji do majątku. Reguły są dwie, bowiem reprezentują mniej lub bardziej zachowawcze podejście.

Złota reguła bilansowa – podejście mocno konserwatywne

Zacznijmy od tego, jak czytać bilans (tak na marginesie, temu zagadnieniu poświęcę osobną część mojego bloga). W dużym skrócie to sprawozdanie finansowe składa się z dwóch części:

Aktywów – czyli tego, co firma posiada (majątek trwały, należności, zapasy i gotówka). Aktywa dzielą się na trwałe (czyli takie, które firma użytkuje powyżej 1 roku) oraz obrotowe (czyli takie, które zostaną przez firmę spożytkowane w okresie do 1 roku). Typowymi przedstawicielami aktywów trwałych są środki trwałe (maszyny, samochody, budynki lub grunty), a aktywami obrotowymi są przede wszystkim zapas, należności i gotówka.

Pasywów – czyli tego, czego firma używa do finansowania swojego majątku. Mogą to być kapitały własne, czyli kapitały opłacone przez udziałowców lub akcjonariuszy albo kapitały wypracowane w firmie w postaci na przykład zysku z lat ubiegłych, który nie został wypłacony w formie dywidendy, ale przeznaczono go na rozwój lub po prostu zatrzymano “na czarną godzinę”. Mogą to być także zobowiązania, w tym zadłużenie. Podobnie jak aktywa, pasywa dzielą się według terminu ich zapadalności. I tak, najdłuższym cyklem życia cieszą się kapitały własne, następnie zobowiązania długoterminowe (powyżej 1 roku do momentu spłaty), a stawkę zamykają zobowiązania krótkoterminowe (poniżej 1 roku do momentu spłaty).

Złota reguła bilansowa jest najbardziej konserwatywnym podejściem do finansowania majątku i wyboru formy długu. Zakłada ona następujące podejście:

- Kapitały własne (czyli środki od udziałowców i zyski zatrzymane w firmie) finansują całość aktywów trwałych. To bardzo bezpieczne podejście, bo kapitały własne można w zasadzie uznać za bezterminowe (zazwyczaj bowiem udziałowcy nie domagają się zwrotu swoich wkładów). Tym sposobem firma nie musi się przejmować zagrożeniem, że konieczność spłaty długu wymagałaby spieniężenia aktywów trwałych (które po pierwsze mają dla firmy strategiczne znaczenie, a po drugie są z reguły niezbyt łatwe do upłynnienia).

- Przy zachowaniu tej reguły, strategiczny majątek trwały jest więc finansowany bardzo bezpiecznymi źródłami finansowania, w przypadku których firma raczej nie musi się obawiać konieczności ich zwrotu.

- Dalszym założeniem złotej reguły bilansowej jest użycie zobowiązań długoterminowych do finansowania części aktywów obrotowych.

- Użycie zobowiązań długoterminowych do finansowania aktywów obrotowych oznacza, że używamy źródeł finansowania o odległych terminach spłaty (powyżej roku) do finansowania majątku, który w firmie rotuje o wiele szybciej (poniżej roku). Jest to o wiele korzystniejsze dla zarządzania płynnością – po pierwsze firma ma większą możliwość planowania obsługi swoich zobowiązań w długim terminie, a po drugie w przypadku konieczności spłaty zobowiązań firma będzie w stanie szybciej upłynnić majątek obrotowy (o wiele łatwiej jest sprzedać należności faktorowi lub upłynnić zapas, niż sprzedać maszynę, która jest używana do produkcji)

Aby sprawdzić, czy w naszym przypadku złota reguła bilansowa jest spełniona, wystarczy posłużyć się wzorem:

Złota reguła bilansowa = Kapitały własne / Aktywa trwałe

Jeśli wynik będzie wynosił 1 lub więcej, wówczas reguła jest zachowana, a strategię finansowania można uznać za bardzo bezpieczną. Warto jednak zaznaczyć (ponownie odsyłam do mojego poprzedniego artykułu), że w tym przypadku firma może nie korzystać z pozytywnego efektu, jaki niesie dźwignia finansowa.

Srebrna reguła bilansowa – podejście bezpieczne

Srebrna reguła bilansowa jest mniej konserwatywnym od złotej, ale nadal bezpiecznym podejściem do finansowania majątku firmy. To podejście zakłada, że:

- Majątek trwały firmy jest finansowany przez tzw. kapitały stałe, czyli kapitały własne oraz zobowiązania długoterminowe.

- W dalszym ciągu strategia jest bezpieczna, bowiem zakłada, że długoterminowy majątek jest pokryty albo bezterminowymi kapitałami własnymi albo długoterminowymi zobowiązaniami. Nie ma więc ryzyka nagłej utraty płynności (i np. potrzeby upłynniania majątku trwałego, aby spłacić długoterminowe zobowiązania).

- Przy tym podejściu aktywa obrotowe są finansowane zobowiązaniami krótkoterminowymi.

Aby sprawdzić, czy spełniamy srebrną regułę bilansową, musimy posłużyć się wzorem:

Srebrna reguła bilansowa = (Kapitały własne + zobowiązania długoterminowe) / Aktywa trwałe

Jeśli wynik będzie wynosił 1 lub więcej, wówczas reguła jest zachowana. Warto przy okazji zaznaczyć, że spełniając złotą regułę bilansową automatycznie spełniamy srebrną, ale w drugą stronę to nie działa.

Strategie finansowania majątku obrotowego

Majątek obrotowy w firmie składa się z zapasów oraz należności do klientów. Zazwyczaj w biznesie te dwie wielkości podlegają wahaniom (na przykład na skutek sezonowości biznesu lub z innych powodów, które powodują, ze biznes nagle gwałtownie przyspiesza lub zwalnia). Firmy w pierwszej kolejności zarządzają finansowaniem tego majątku zaciągając zobowiązania wobec dostawców i pracowników. Należności, zapas i zobowiązania tworzą tzw. kapitał obrotowy, który może być ujemny (gdy zobowiązania przewyższają należności i zapas) lub dodatni (gdy należności i zapas przewyższają zobowiązania). Dodatni kapitał obrotowy firma musi w jakiś sposób sfinansować, ponieważ nie jest w stanie tego zrobić przy użyciu samych zobowiązań (więcej na ten temat można przeczytać w artykule o cyklu konwersji gotówkowej).

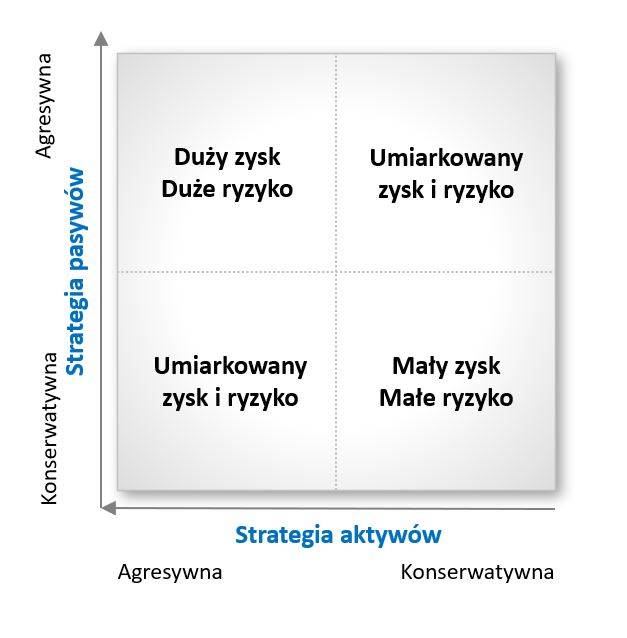

W praktyce firmy do zarządzania finansowaniem majątku obrotowego podchodzą poprzez użycie jednej z trzech strategii:

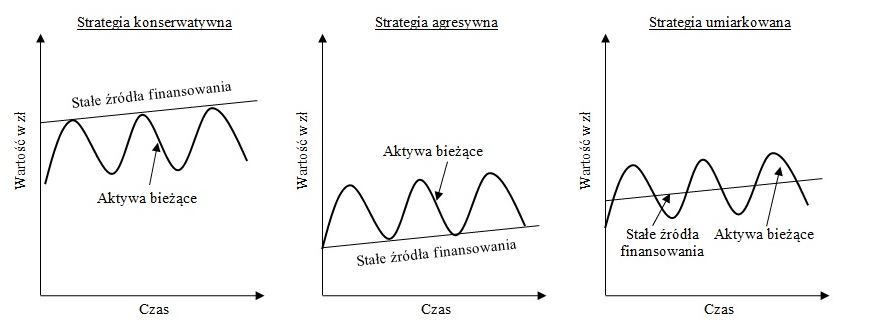

W strategii konserwatywnej całość aktywów trwałych oraz aktywa obrotowe są finansowane kapitałami stałymi (czyli kapitałami własnymi i zobowiązaniami długoterminowymi).

- Dla firm stosujących tę strategię priorytetem jest wysoka płynność finansowa,

- Strategia ta zwykle wiąże się z nadpłynnością, czyli utrzymywaniem wysokiego stanu środków pieniężnych,

- Firma utrzymuje wysoki poziom zapasu, aby zapewnić sobie elastyczność operacyjną,

- Zarządzanie należnościami oparte jest o duży poziom restrykcyjności, kredytu kupieckiego udziela się jedynie sprawdzonym klientom, a preferowana jest sprzedaż za gotówkę,

- Przy tej strategii firma nie wykorzystuje efektu dźwigni finansowej. Po pierwsze restrykcyjna polityka zarządzania należnościami hamuje możliwości wzrostu sprzedaży. Po drugie utrzymywanie wysokiego poziomu gotówki oznacza, że firma nie inwestuje. Po trzecie duże zaangażowanie zadłużenia długoterminowego oznacza wysokie koszty jego obsługi. Tak więc firma ponosi koszty obsługi długu, ale nie pozwala sobie na “rozwinięcie skrzydeł”, preferując bezpieczeństwo. Jak wspominałem w moim artykule o kapitale obrotowym, zazwyczaj bezpieczeństwo i elastyczność kapitału obrotowego niestety nie jest za darmo. Konserwatyzm kosztuje, a w tym przypadku kosztem są także utracone możliwości.

Strategia agresywna jest przeciwieństwem strategii konserwatywnej i zakłada, że całość aktywów obrotowych i część aktywów trwałych jest finansowana zobowiązaniami krótkoterminowymi.

- Strategia ta zakłada utrzymywanie aktywów obrotowych na niskim poziomie i wysoki udział krótkoterminowych zobowiązań w finansowaniu majątku,

- W tej strategii utrzymuje się niski poziom zapasów (mniejsza elastyczność) i stosuje liberalną politykę kredytu kupieckiego. Prowadzi to do szybkiego wzrostu sprzedaży, ale rosną także należności, w tym przeterminowane i nieściągalne,

- Strategia ta ukierunkowana jest na mocne wykorzystanie dźwigni finansowej. Z jednej strony wykorzystywane jest tańsze zadłużenie krótkoterminowe, a z drugiej maksymalizowana jest sprzedaż, co powinno mieć pozytywny wpływ na rentowność. Należy jednak pamiętać, że odbywa się to kosztem wzrostu ryzyka utraty płynności.

Strategia umiarkowana jest kombinacją dwóch powyższych strategii, która dostosowuje długość okresu finansowania do okresu, na jaki potrzebne są firmie aktywa.

- Strategia zakłada, że firma częściowo finansuje swoje aktywa obrotowe kapitałami stałymi (kapitały stałe finansują stałą część aktywów obrotowych, która nie podlega np. wahaniom sezonowym), natomiast w okresach wyższego zapotrzebowania na te aktywa, angażuje bardziej zobowiązania krótkoterminowe,

- W zależności od okresu (sezon/poza sezonem), poziom płynności finansowej podlega wahaniom. Gdy wzrasta zapotrzebowanie na aktywa obrotowe, płynność maleje, a ryzyko rośnie. Gdy aktywa obrotowe maleją, rośnie płynność i pojawiają się nadwyżki gotówkowe.

- Strategia umiarkowana ma na celu zapewnienie równowagi pomiędzy poziomem ryzyka, a pozytywnym wpływem dźwigni finansowej.