W poprzednim artykule omawiałem wskaźnik burn rate, który mierzy, w jakim tempie start-up wydaje pieniądze (lub traci je, nie generując nadwyżki wpływów ze sprzedaży nad wydatkami). Wskaźnik burn rate można analizować samodzielnie, ale jego istotnym zastosowaniem jest użycie go w kalkulacji innego ze wskaźników służącego do oceny kondycji finansowego start-upu, jakim jest runway.

Żywy kontra martwy

Celem founderów jest osiągnięcie stanu finansowej niezależności. Zakładając realizację ich biznesowych planów, tym stanem jest samofinansowanie się start-upu, który stworzyli. W początkowej fazie istnienia, zazwyczaj jednak start-up generuje ujemne przepływy finansowe, gdyż albo dopiero skaluje swoją sprzedaż, albo jeszcze zupełnie jej nie ma, skupiając się na budowie MVP (o specyfice kolejnych faz rozwoju start-upu można przeczytać tutaj). W miarę przechodzenia od fazy wczesnej do skalowania już potwierdzonego modelu biznesowego, można więc mówić o następujących wyzwaniach związanych z dostępnością gotówki:

- Na etapie Seed (przed MVP) ponoszone są wydatki na rozwój pomysłu oraz utrzymanie zespołu. W tej fazie founderzy angażują własne środki (bootstrapping) lub korzystają ze środków od inwestorów. Krytyczne na tym etapie jest zrozumienie, na jak długo wystarczą dostępne środki.

- Na etapie Early Stage (przed komercjalizacją) ponoszone są wydatki na marketing oraz dalszy rozwój produktu. Kiedy pojawiają się pierwsze przychody istotne jest, aby jak najszybciej osiągnęły one poziom pokrywający wydatki.

- Na etapie Growth & Expansion biznes może już mieć ustabilizowany cash flow, jednak cele związane np. z wejściem na nowe rynki lub transakcjami M&A mogą wymagać skokowego zwiększenia wydatków gotówkowych. Zazwyczaj w tej fazie istotne jest dobre zrozumienie tego, czy kombinacja własnych możliwości generowania pozytywnego cash flow w połączeniu z finansowaniem zewnętrznym będzie w stanie nie tylko zapewnić pokrycie planowanych wydatków, ale także zapewnić bezpieczeństwo finansowe dotychczasowej działalności. Jeśli finansowanie nie będzie zbalansowane, to może dojść do przeinwestowania, które wyczerpie dostępną gotówkę.

Czym jest wskaźnik runway i jak go obliczyć?

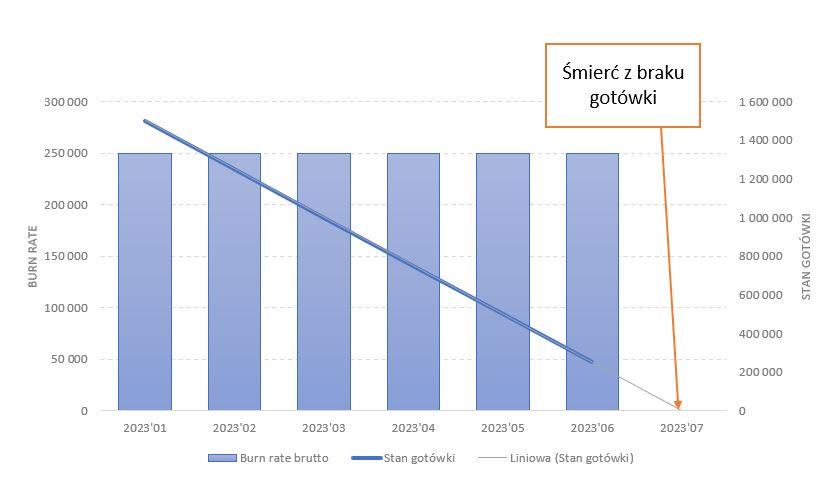

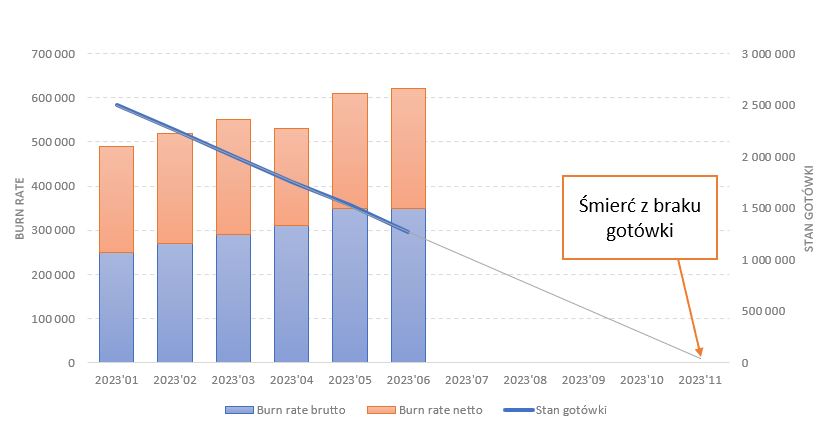

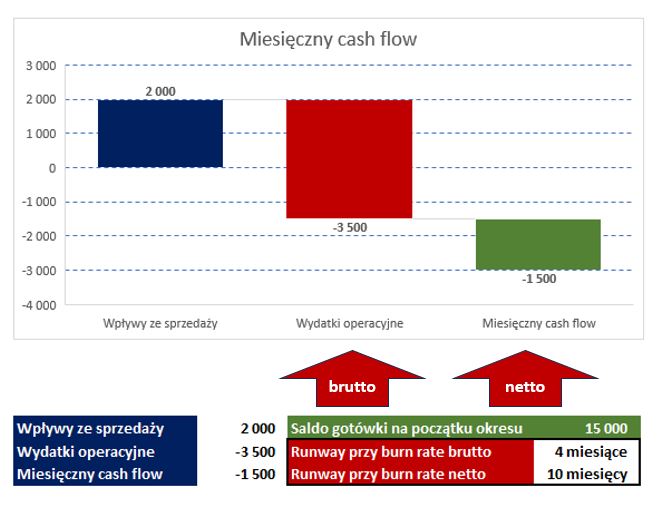

Runway jest wskaźnikiem pokazującym, na ile miesięcy wystarczy start-upowi środków, przy założonym poziomie burn rate. Innymi słowy informuje on, kiedy biznesowi skończy się gotówka, jeśli wychodząc od aktualnego jej poziomu będzie jej systematycznie ubywać na poziomie miesięcznego burn rate.

Jeśli użyjemy założeń przyjętych do obliczeń burn rate w poprzednim artykule, to wartości runway będą wyglądały następująco (uwzględniając wydatki brutto lub wydatki pomniejszone o wpływy ze sprzedaży):

Zastosowanie wskaźnika runway z perspektywy founderów i inwestorów

Zarówno dla founderów, jak i dla inwestorów, wskaźnik runway jest przydatną miarą pokazującą możliwości i ryzyka start-upu. Już sam wskaźnik burn rate użyty do jego obliczenia pozwala na dokonanie porównań benchmarkowych z podobnymi start-upami i ocenę, czy poziom wydatków przy danej specyfice biznesu i etapie dojrzałości firmy jest racjonalny. Ponieważ jednak nie ma dwóch takich samych start-upów, to wskaźnik runway czyni tę analizę bardziej zindywidualizowaną, biorąc pod uwagę także dostępny poziom gotówki (start-upy mogą mieć bowiem różny poziom środków pozyskanych w rundach od inwestorów lub dostępny w ramach środków własnych founderów) oraz pomysł na biznes (czyli tempo i poziom środków inwestowanych w rozwój). Niezależnie od poziomu gotówki i pomysłu na jej wydawanie, runway będzie obiektywnie pokazywał, kiedy ta gotówka się wyczerpie.

Znajomość wielkości runway pozwala founderom na zorientowanie się, kiedy mogą potrzebować kolejnej rundy inwestycyjnej lub czy nie ma konieczności zoptymalizowania cash flow. Monitorowanie zarówno burn rate, jak i runway jest kluczowe na founderów w początkowych etapach start-upu – koniec gotówki oznacza bowiem zazwyczaj koniec marzeń o sukcesie.

Inwestorzy na podstawie wskaźnika runway są w stanie ocenić, jakie są potrzeby związane z finansowaniem, a więc zrozumieć, czy dany poziom rundy inwestycyjnej jest wystarczający. Dodatkowo, jeśli runway jest stosunkowo krótki, wówczas oznacza to zazwyczaj, że founderzy znajdują się pod presją krótkiego czasu potrzebnego do pozyskania środków – dla inwestorów oznacza to zazwyczaj o wiele lepszą pozycję negocjacyjną i możliwość uzyskania lepszych warunków w rozmowach ze zdesperowanymi często founderami.

Runway jest także wskaźnikiem, który pokazuje efektywność zarządzania środkami pieniężnymi start-upu. Monitorowanie tego wskaźnika, może wykazać pojawienie się nieefektywności w biznesie. Jeśli na przykład miesięczny burn rate brutto będzie przekraczał zaplanowane wartości w start-upie bez przychodów lub miesięczny burn rate netto będzie się powiększał bez perspektywy poprawy przychodów, wówczas runway ulega skróceniu, co powinno aktywować konieczność działań ze strony founderów).

Optymalny poziom runway

Runway wyznacza długość okresu, jaki zarówno dla inwestorów, jak i founderów jest okresem bezpiecznym. Wydawać by się więc mogło, że obie strony powinny dążyć do tego, aby był jak najdłuższy. W praktyce jednak, zbyt długi runway nie jest wcale dla start-upu zbyt dobry, a jego wielkość powinna być optymalna. Co to oznacza?

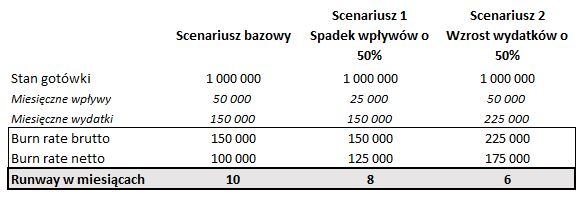

Zbyt krótki runway oznacza dla start-upu przede wszystkim ryzyko. To ryzyko zmaterializuje się na przykład w przypadku, gdy founderom nie uda się pozyskać rundy finansowania w założonym przez nich czasie. Zmaterializuje się ono także, gdy wydatki niespodziewanie wzrosną (na przykład pojawi się presja na wynagrodzenia zespołu) lub gdy przychody nie pojawią się w planowanej wysokości.

We wczesnej fazie start-upu founderzy mogą czuć się bezpiecznie, mając do dyspozycji runway na poziomie od 15-18 miesięcy. Taki jest benchmark, chociaż przy pogorszeniu warunków makroekonomicznych i pogorszeniu dostępności kapitału (co wydłuża okres pozyskiwania rund finansowania), bezpieczny okres przesuwa się nawet na długość 25 miesięcy. W miarę rozwoju start-upu i pojawiania się przychodów (które neutralizują burn rate brutto), długość bezpiecznego okresu może się skracać, jednak founderzy powinni mieć świadomość wrażliwości runwaya na zmiany w przychodach i wydatkach. W praktyce raczej nie pojawia się sytuacja, gdy osiągane powtarzalne przychody nagle zostaną w całości utracone i spadną do zera, pytanie jednak, jak “ciasne” było planowanie.

W powyższym przykładzie start-up jest jeszcze we wczesnej fazie i nie ma zbyt dużych przychodów. Oznacza to, że wrażliwość na zmiany w przychodach/wpływach jest mniejsza, niż wrażliwość na zmiany w kosztach/wydatkach. Founderzy powinni więc przede wszystkim utrzymywać dyscyplinę w wydatkach, gdyż to właśnie one mogą mocno skrócić im runway.

Zbyt krótki runway jest bezapelacyjnie ryzykowny dla biznesu. Ale czy w takim razie istnieje pojęcie zbyt długiego runwaya i czy poziom gotówki wystarczający na bardzo długi okres jest dla start-upu dobry? Aby odpowiedzieć na to pytanie, trzeba wyjść z założenia, że celem start-upu jest agresywne inwestowanie w rozwój produktu i wzrost. Działanie founderów zawsze będzie obarczone ryzykiem, natomiast efektywność wydatkowania środków pieniężnych powinna być zbilansowana z możliwościami generowania wzrostu. Jeśli więc w start-upie runway jest zbyt długi oznacza to, że founderzy działają zbyt ostrożnie i wolą przetrzymywać gotówkę “na wszelki wypadek”, zamiast inwestować ją w marketing lub rozwój produktu. Z perspektywy inwestorów nie jest to działanie pożądane.

Na co należy zwrócić uwagę, obliczając runway?

W pierwszej kolejności, monitorując runway, nie można dać się zwieść jego historycznym wartościom. Jeśli szacujemy poziom runwaya na podstawie danych z przeszłości, przede wszystkim należy zrozumieć, jak ten wskaźnik zachowywał się w perspektywie ostatnich miesięcy i czy nie wystąpiły w nim jakieś zniekształcenia. Jeśli na przykład mamy do czynienia ze start-upem, który sukcesywnie zwiększa zespół, to do poprawnej oceny aktualnego tempa wydawania gotówki nie można użyć średniej z ostatnich 6 miesięcy, bardziej poprawne będzie skrócenie tej średniej do 2-3 miesięcy lub wręcz uwzględnienie ostatniego miesiąca. Ważne przy tym jest jednak to, żeby dobrze zrozumieć i wyeliminować z analizy nagłe i jednorazowe wzrosty lub spadki wpływów i wydatków (na przykład jednorazowe wpływy ze sprzedaży aktywów firmy lub “dziury” w wydatkach wynikające np. z tego, że jedno ze stanowisk w zespole było nie obsadzone przez 1 miesiąc).

Jeśli start-up dynamicznie się rozwija, to poprawna kalkulacja runwaya powinna opierać się raczej na szacowanych przyszłych wydatkach i wpływach, niż na danych historycznych. Liczy się bowiem to, jakie firma będzie miała przyszłe potrzeby, a dane historyczne… są już historią.

W ocenie potencjalnych wahań wskaźnika runway warto pamiętać o wspomnianej już wyżej wrażliwości jego poziomu na zawirowania wpływów i wydatków. Aby podejść do tej oceny w sposób bezpieczny można użyć powszechnie znanego w finansach i księgowości podejścia, które zakłada, że wydatki/koszty są pewne, a przychody/wpływy będą pewne dopiero wtedy, gdy pojawią się na firmowym rachunku bankowym.

Jeśli w obliczaniu runwaya posiłkujemy się danymi księgowymi, to konieczne jest rozróżnienie kosztów od wydatków, a przychodów od wpływów. Doprowadzenie liczb z rachunku wyników firmy do postaci przepływów pieniężnych oznacza nie tylko wyeliminowanie z nich tych wszystkich wartości, które nie mają bezpośredniego przełożenia na gotówkę (np. amortyzacji), ale także uwzględnienie tych wydatków lub wpływów, które w rachunku wyników nie są wykazywane, jako koszty lub przychody (np. wypłacone dywidendy, otrzymane finansowanie w formie kredytu lub zakupionych udziałów oraz dokonane przez firmę inwestycje). Trzeba również mieć świadomość, że sprzedaż i zakupy niekoniecznie oznacza natychmiastowy efekt gotówkowy. Należności i zobowiązania rotują z pewnym opóźnieniem (chyba, ze firma w 100% operuje na transakcjach gotówkowych), co oznacza, że faktury kosztowe płacimy po pewnym czasie, a faktury przychodowe również nie zostaną zapłacone od razu (przy okazji niekoniecznie stanie się to w terminie płatności zapisanym na tych fakturach).

Wszystkie wyżej wspomniane czynniki składają się na wspólną tezę, że do poprawnego wyliczenia wskaźnika runway potrzebne jest dobre zrozumienie specyfiki aktualnych i przyszłych wpływów i wydatków firmy. Oparcie się jedynie na historycznych danych księgowych niesie ze sobą ryzyko zniekształceń oraz braku uwzględnienia przyszłych planów start-upu. Im mniej gotówki mamy do dyspozycji na przyszłość i im “ciaśniejszy” jest runway, tym większa precyzja jest potrzebna do jego prawidłowej oceny.

Optymalizacja wskaźnika runway

Pozornie najprostszy sposób na wydłużenie runwaya, czyli pozyskanie kolejnego finansowania, niekoniecznie jest sposobem najłatwiejszym w realizacji. Pozyskanie finansowania od inwestorów wymaga czasu na przygotowanie pitch decka, znalezienie zainteresowanych stron oraz przejście przez cały proces inwestycyjny. Im bardziej start-up ma nóż na gardle, tym bardziej nerwowy jest to proces i tym trudniej bywa z inwestorami. Podobnie jest z finansowaniem dłużnym (kredytami lub venture debt) oraz finansowaniem grantowym – każde z tych źródeł wymaga czasu, a przy pogarszających się wynikach firmy rozmowy stają się trudniejsze. Jeśli więc nie ma możliwości wsparcia się finansowaniem, trzeba walczyć o poprawę wyników w zarządzaniu cash flow. Founderzy powinni szukać potencjalnych optymalizacji w następujących obszarach (w kolejności od najmniej do najbardziej drastycznych metod):

- Przyspieszenie wzrostu przychodów, by osiągnąć korzyści skali. Rosnące przychody spowodują, że start-up oddali się na bezpieczną odległość od progu rentowności, a skoro koszty stałe zostaną pokryte, to każda dodatkowa zarobiona złotówka przychodu będzie generowała więcej marży, a więc także wyższe wpływy netto.

- Podniesienie cen.

- Poprawa LTV/CAC, czyli poprawa rentowności klientów. Można to osiągnąć albo poprzez obniżenie kosztu pozyskania klienta (większą efektywność marketingu i sprzedaży), albo poprzez poprawę jego monetyzacji (np. upselling). Więcej na ten temat można przeczytać w artykułach poświęconych LTV i CAC.

- Zmniejszenie churn rate. Mniejsza ilość odchodzących klientów, to większa pewność przychodów i wpływów. Więcej na temat churn rate można znaleźć w tym artykule.

- Zmniejszenie kosztów marketingu poprzez growth hacking, czyli wykorzystanie narzędzi marketingowych nie odwołujących się do wykorzystania płatnych reklam.

- Poprawa ściągalności należności lub dążenie do sprzedaży gotówkowej.

- Negocjowanie terminów zapłaty zobowiązań i ich wydłużanie.

- Wykorzystanie faktoringu do przyspieszenia ściągania należności.

- Optymalizacja kosztów i wyeliminowanie zbędnych wydatków.

- Zmniejszenie zatrudnienia lub obniżenie wynagrodzeń.

- Zamiana kosztów stałych na zmienne poprzez outsourcing. Dzięki zleceniu usług na zewnątrz można dążyć do dopasowania poziomu kosztów do aktualnych potrzeb i możliwości biznesu oraz do jego rozmiaru (co ma istotne znaczenie np. wtedy, gdy biznes chwilowo się kurczy).

- Zamknięcie nierentownych części biznesu lub rezygnacja ze sprzedaży nierentownych produktów lub usług (permanentna lub czasowa).

- W ostateczności – upłynnienie aktywów (sprzedaż środków trwałych lub zapasów).

Case study

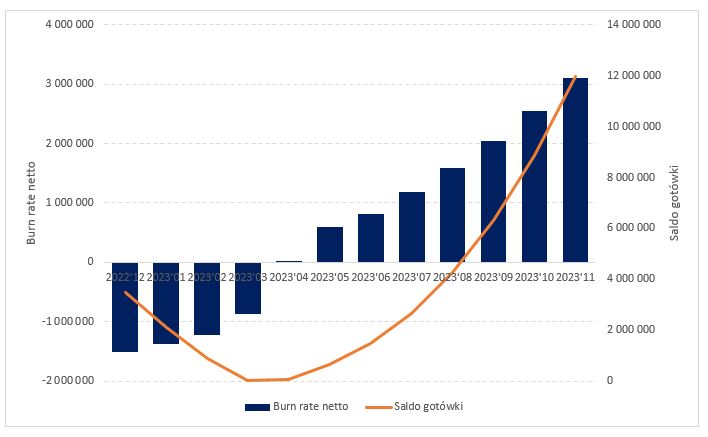

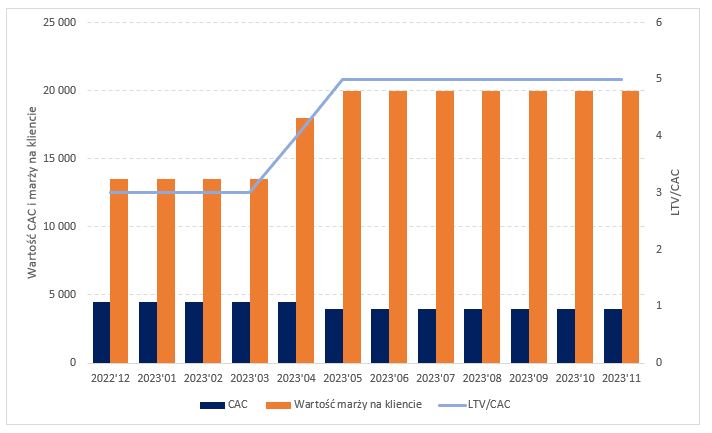

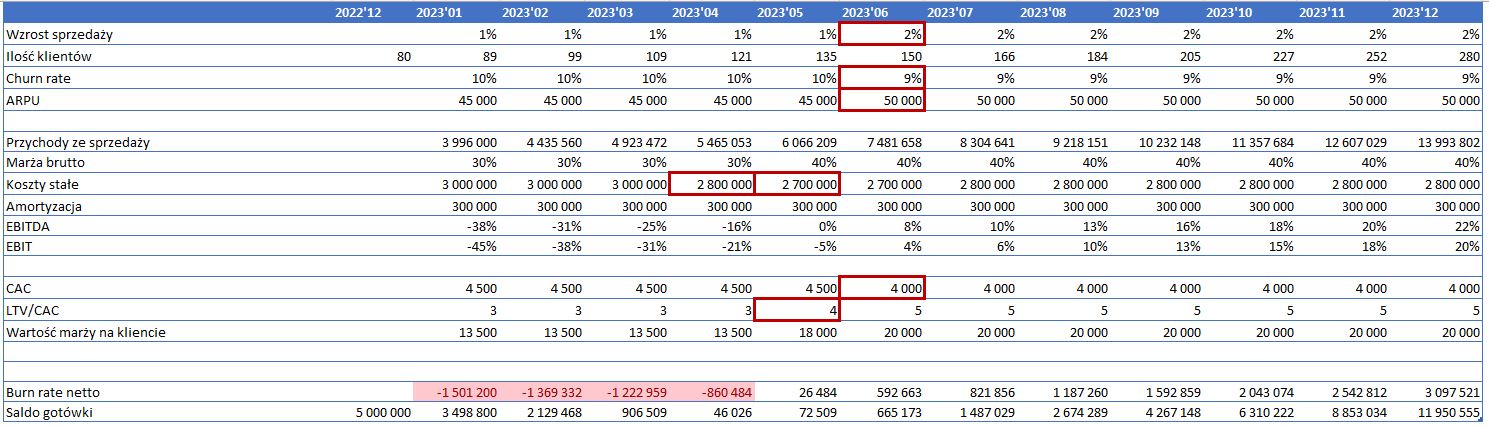

W analizowanym start-upie sprzedaż w pierwszej połowie roku rosła z niewielką dynamiką +1% miesiąc do miesiąca. Biznes charakteryzował się wysokim poziomem wskaźnika churn = 10%. Przy średnim poziomie przychodu z klienta równym 45.000 PLN, marża brutto wynosiła 30%. Koszt pozyskania klienta wynosił 4.500 PLN, co przy średniej marży generowanej na kliencie dawało około 3-krotne pokrycie kosztów pozyskania. Koszty stałe w firmie kształtowały się na poziomie 3.000.000 PLN, w tym amortyzacja na poziomie 300.000 PLN.

Przy założonych na kolejne miesiące poziomach wskaźników oraz wynikających z nich przychodów i kosztów, w styczniu founderzy zorientowali się, że tempo wydawania gotówki na przełomie kwietnia i maja wyczerpie posiadane zasoby w wysokości 5.000.000 PLN. Postanowiono więc wdrożyć szereg działań, które miały uzdrowić sytuację, a które w przeważającej większości powinny zacząć działać z początkiem drugiego półrocza:

- Zespół handlowy otrzymał zadanie zwiększenia miesięcznej dynamiki sprzedaży z 1% do 2% począwszy od czerwca

- Poziom wskaźnika churn rate uznano za zbyt wysoki. Ponieważ jednak produkt był wciąż w fazie rozwojowej, firma postanowiła w pierwszej kolejności poprawić standardy obsługi klienta, które powinny zmniejszyć współczynnik odejść klientów do 9% począwszy od czerwca.

- Zaplanowano działania zmierzające do częściowej automatyzacji procesu sprzedaży, które powinny obniżyć CAC o 500 PLN, poczynając od czerwca

- Zespół handlowy powinien zwiększyć działania upsellingowe tak, aby zwiększyć marżę generowaną na kliencie, by pokrycie LTV/CAC zwiększyło się do 4 w maju i 5 począwszy od czerwca.

- Dzięki upsellingowi, spodziewany średni przychód z klienta (ARPU), powinien od czerwca zwiększyć się do 50.000 PLN.

- Kombinacja powyższych działań powinna, poczynając od czerwca, zwiększyć marżę brutto z 30% do poziomu 40%.

- Po zsumowaniu powyższych działań okazało się, że nie udało się wyhamować burn rate na tyle, aby utrzymać dodatnie saldo gotówki (największe ryzyko w maju i czerwcu). Dlatego też zarząd podjął decyzję o zoptymalizowaniu kosztów stałych o 200.000 PLN miesięcznie (poczynając od kwietnia) oraz o czasowym obniżeniu wynagrodzeń (w maju i czerwcu, z miesięcznym efektem w wysokości 100.000). Powyższe oszczędności powinny wystarczyć do utrzymania niewielkiej nadwyżki gotówki do czasu, kiedy optymalizacje po stronie sprzedażowej zaczną działać.