W kwestii długu wśród przedsiębiorców i menadżerów występuje dość znacząca polaryzacja. Część z nich unika długu jak ognia, wychodząc z założenia, że długów najlepiej nie mieć wcale. Z kolei na drugim biegunie znajdują się ci, którzy wykorzystują go, gdzie tylko się da, często jednak nie panując nad nimi powodując, że w firmie rośnie ryzyko niewypłacalności. A prawda? Jak zwykle leży pośrodku, a jak się przekonacie z lektury tego artykułu, warto posługiwać się długiem w zarządzaniu firmowymi finansami. Warto, chociaż trzeba zauważyć, że to narzędzie nie dla każdego i nie w każdych okolicznościach można je zastosować. Trzeba także rozsądnie podejść do rozmiaru brzemienia, które się bierze na swoje barki. Ale po kolei…

Czym jest dług i dlaczego firmy go zaciągają?

Z długiem mamy do czynienia, gdy jedna ze stron (firma lub osoba prywatna) pożycza pieniądze od drugiej, aby sfinansować swoje zakupy lub inwestycje, na które nie może sobie pozwolić w ramach posiadanych przez siebie środków. Dług zazwyczaj jest zaciągany na pewien określony czas i jest zwracany w postaci równowartości pożyczonej sumy (tzw. kapitału) oraz odsetek.

Pojęcie odsetek od długu związane jest z bardzo znanym w finansach innym pojęciem, to jest wartością pieniądza w czasie. W dużym skrócie chodzi o to, że wartość jednej złotówki dzisiaj zazwyczaj jest inna, niż jej wartość za kilka tygodni, miesięcy lub lat. Konkretnie – w miarę upływu czasu wartość pieniądza maleje. Dzieje się tak, ponieważ:

- Dzisiejsza konsumpcja jest warta więcej, niż konsumpcja przyszła. Tak działa ludzka natura – preferujemy natychmiastowe wydawanie pieniędzy. Świetnie ilustruje to tzw. test pianki marshmallow. Jeśli więc chcemy skłonić kogoś do zrezygnowania z dzisiejszej konsumpcji, to musimy mu zaproponować coś w zamian. To coś, to wynagrodzenie, czyli w przypadku długu odsetki.

- Inflacja powoduje, że wartość tej samej nominalnej kwoty pieniędzy ma coraz mniejszą wartość nabywczą na przestrzeni czasu. Jeśli więc ktoś posiada pewną kwotę pieniędzy i będzie ją chciał chronić przed infacją, wówczas najlepiej zrobi pozwalając, by te pieniądze pracowały – inwestując je lub pożyczając komuś w zamian za odsetki.

- Z wartością pieniądza w czasie wiąże się także ryzyko. Im bardziej odraczamy możliwość dysponowania swoimi pieniędzmi, tym bardziej narażamy je na wpływ niespodziewanych zdarzeń, które mogą uszczuplić ich wartość. Mądrze gospodarujący swoimi środkami właściciel będzie się starał albo to ryzyko zmniejszyć, albo zaakceptuje je, ale w zamian będzie oczekiwał wynagrodzenia.

Mamy więc na rynku dwie strony – jedna chce sfinansować swoje potrzeby, druga natomiast posiada środki i za ich udostępnienie domaga się wynagrodzenia w postaci odsetek. Jeśli te dwie strony dojdą do porozumienia, wówczas u biorcy kapitału pojawia się dług.

Innymi słowy, dłużnik przyspiesza swoją konsumpcję, płacąc wynagrodzenie wierzycielowi za to, że powstrzymał się od swojej konsumpcji na pewien czas i zaakceptował fakt, że pieniądze wpłyną wrócą do niego w określonym terminie. Uzgodnione odsetki są wynagrodzeniem za niemożność wydania pieniędzy od razu oraz powinny pokryć inflację (zabezpieczyć przed utratą realnej wartości), a także wynagrodzić potencjalne ryzyko.

Czy dług jest tym samym, co zobowiązania?

Na tym etapie warto wyjaśnić pewną wątpliwość, która pojawia się często także w głowach osób, które siadają do obliczeń różnego rodzaju wskaźników związanych z długiem. Mianowicie – czy dług i zobowiązania to to samo? I czy np. zobowiązania handlowe należy traktować jako dług?

W skrócie pojęcie zobowiązania jest szersze, a dług jest jednym z rodzajów zobowiązania. Dług zaciągamy w postaci pieniężnej (zobowiązanie niekoniecznie, bo np. niezapłacone wynagrodzenie jest zobowiązanien za fizycznie wykonaną usługę w postaci pracy), zwykle na podstawie umowy, która określa kiedy musimy go zwrócić i na jakich zasadach (spłata w ratach, odsetki).

Rodzaje długu

1. Zabezpieczony – kiedy fakt zwrotu pożyczonej kwoty i zapłaty odsetek jest zabezpieczony własnością lub prawami dłużnika albo osoby trzeciej. Typowymi przykładami zabezpieczeń mogą być:

- Hipoteka

- Zastaw

- Przewłaszczenie na zabezpieczenie

- Otrzymane gwarancje

- Poręczenie

- Weksle

Ustanowienie zabezpieczenia przenosi większą część ryzyka na dłużnika, jeśli bowiem nie będzie w stanie spełnić świadczenia, wówczas musi się liczyć z np. z koniecznością wydania w zamian przedmiotu zabezpieczenia. Ponieważ w tym przypadku ryzyko po stronie wierzyciela jest niższe, zwykle zabezpieczony dług jest tańszy (odsetki są niższe).

2. Niezabezpieczony – fakt powstania długu jest poprzedzony jedynie oceną przez wierzyciela zdolności dłużnika do spłaty kapitału i odsetek (tzw. zdolności kredytowej). Brak zabezpieczenia oznacza wyższe ryzyko wierzyciela, ma on więc prawo domagać się wyższego wynagrodzenia (odsetki są wyższe).

- Kredyt

- Pożyczka

- Leasing

- Obligacje wyemitowane przez dłużnika (zwanego emitentem)

- Karty kredytowe

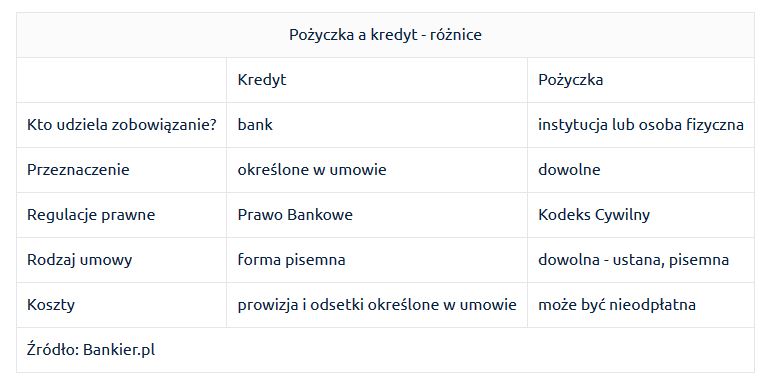

Warto przy tej okazji wyjaśnić, czym różni się pożyczka od kredytu. Pomimo tego bowiem, że w potocznym języku często miesza się te dwa pojęcia (niestety niepoprawnie), są one tak naprawdę dwoma różnymi od siebie rodzajami długu.

Dług można również podzielić w zależności od terminu jego spłaty (zapadalności):

1. Dług o określonym terminie zapadalności – nieodnawialny. Umowa zawarta pomiędzy wierzycielem i dłużnikiem precyzuje moment w czasie, kiedy dług musi być zwrócony.

2. Dług odnawialny – operowanie nim polega w skrócie na tym, że dłużnik zaciąga dług, wykorzystuje go w swoim biznesie, spłaca, a następnie zaciąga ponownie. Typowym przykładem są tu karty kredytowe lub kredyt obrotowy. Zazwyczaj tego rodzaju dług ma następujące cechy:

- Istnieje określony kwotowo limit, do którego dłużnik może się zadłużać

- Zaciągnięcie kolejnej rundy długu jest możliwe po spłaceniu poprzedniej

- Dobra historia kredytowa i brak problemów z obsługą długu przez dłużnika może skutkować możliwością zwiększania limitu zadłużenia w miarę upływu czasu.

Dźwignia finansowa – dług, jako „przyspieszacz wzrostu”

Wspomniałem wyżej, że dług zaciągany jest zwykle w sytuacji, gdy firma chce sfinansować swoje bieżące potrzeby biznesowe lub potrzeby rozwojowe, ale nie ma możliwości zrobienia tego z własnych środków. Zwykle wzrost organiczny (czyli dokonywany własnymi siłami) jest ograniczony aktualną rentownością biznesu oraz ilością gotówki, jaką biznes jest w stanie wygenerować. Jeśli więc aktualnie biznes generuje niewielkie nadwyżki gotówki, to zebranie pieniędzy na dokonanie dużej inwestycji może potrwać lata, a firma może stracić okazję rynkową. Z pomocą w takich sytuacjach przychodzi finansowanie z zewnątrz – albo w postaci długu, albo kapitału od inwestorów. W tym artykule omawiam przede wszystkim dług, ale poniżej opowiem także, co różni go od kapitału pochodzącego od udziałówców lub akcjonariuszy firmy.

Efekt przyspieszenia wzrostu na skutek wykorzystania środków spoza firmy nosi nazwę dźwigni finansowej. Mamy z nią do czynienia wtedy, gdy firma wykorzystuje kapitały obce (a więc pochodzące od zewnętrznych dawców kapitału – czyli dług). Wykorzystanie kapitałów obcych pozwala na zwiększenie przychodów ze sprzedaży w stosunku do tych, które możliwe są do osiągnięcia przy finansowaniu działalności jedynie środkami własnymi. Dzieje się tak wtedy, gdy za pozyskane środki kupujemy maszyny produkcyjne, zatrudniamy nowych pracowników lub kupujemy zapas materiałów, który pozwoli nam obsłużyć większą ilość zamówień.

Efekt dźwigni finansowej pojawia się wówczas, gdy zwiększenie udziału kapitałów obcych w finansowaniu działalności firmy spowoduje wzrost rentowności jej kapitałów własnych. Dźwignia finansowa działa tak długo, jak długo koszt kapitałów obcych firmy jest niższy od rentowności jej majątku. Co znaczą te dwa, z pozoru bardzo trudno brzmiące zdania? Otóż oznaczają one, że jeśli koszt długu zacznie być większy od rentowności naszej firmy, wówczas firma nie zarabia wykorzystując dług. Wręcz przeciwnie – zjada własny ogon, bowiem potrzeba więcej, niż złotówki zysku by spłacić złotówkę kosztu zadłużenia. Jeśli jednak jest na odwrót, czyli koszt długu jest niższy od rentowności firmy, wówczas dźwignia finansowa działa i firma rośnie.

Powody, dla których działa dźwignia finansowa:

- Koszt długu dla przedsiębiorstwa jest z zasady mniejszy od kosztu kapitału własnego.

- Dzieje się tak dlatego, że inwestorzy lokujący środki w kapitale własnym firmy, ponoszą dużo wyższe ryzyko na zainwestowanym kapitale, niż pożyczkodawcy (np. w przypadku bankructwa firmy, ich roszczenia zostaną zaspokojone po roszczeniach wierzycieli).

- Zazwyczaj więc oczekiwania co do stopy zwrotu z kapitału własnego są wyższe od stopy zwrotu z kapitału obcego.

- Dodatkowo na mniejszy koszt długu wpływa tzw. efekt tarczy podatkowej (odsetki od długu stanowią koszt uzyskania przychodu i zmniejszają podstawę opodatkowania podatkiem dochodowym).

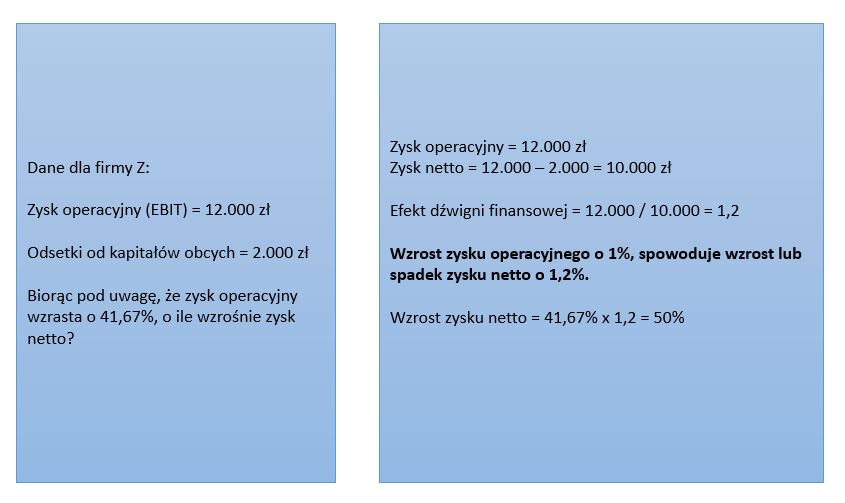

Dźwignię finansową można obliczyć w następujący sposób:

W pokazanym powyżej przykładzie widać, że dźwignia finansowa działa. Zastosowanie kapitału obcego w formie długu sprawia, że przyrost zysku netto następuje szybciej, niż przyrost zysku przed zapłatą odsetek (EBIT). Oczywiście będzie się tak działo tylko do momentu, kiedy koszty odsetek nie staną się zbyt wysokie (może to wynikać albo z nadmiernego zadłużenia albo ze wzrostu odsetek od już posiadanego długu – będzie o tym jeszcze mowa).

Zalety i wady długu

Oprócz wspomnianej wyżej dźwigni finansowej, dług posiada jeszcze kilka zasadniczych zalet:

- Niższy koszt pozyskania, niż kapitał udziałowy – zwykle pozyskanie inwestorów np. poprzez emisję akcji lub udziałów wymaga poniesienia kosztów na sporządzenie dokumentacji dla potencjalnie zainteresowanych ofertą (wycena firmy, prospekt emisyjny, doradztwo prawne i transakcyjne). W przeciwieństwie do kapitału własnego, zaciągnięcie długu wymaga jedynie sporządzenia dobrej umowy (choć należy tu dodać, że warto jednak ponieść koszty prawnika, by umowa rzeczywiście była rzetelna i wolna od niepotrzebnych ryzyk dla dłużnika)>

- Z punktu widzenia dawców kapitału dług jest atrakcyjniejszy od pozyskania nowych udziałowców. Pierwszym powodem jest priorytet wierzycieli przed udziałowcami lub akcjonariuszami. W praktyce nabywając udziały w firmie liczymy się z tym, że mamy prawo do części jej majątku, jednak po zaspokojeniu wszystkich wierzycieli. Jest to istotny powód, dla którego inwestorzy żądają zwykle wyższych stóp zwrotu, niż rynkowe odsetki od długu. Patrząc jednak z nieco innej strony, pierwszeństwo wierzycieli przed udziałowcami jest dla tych pierwszych pewnego rodzaju zachętą. Drugim powodem, ważnym zwłaszcza dla dotychczasowych udziałowców jest fakt, że zaciągając dług nie powodujemy rozwodnienia udziałów w firmie jej dotychczasowych właścicieli. Chodzi o to, że jeśli posiadamy np. 30% udziałów w firmie, po dopuszczeniu do niej nowych udziałowców poprzez podniesienie jej kapitału, nasz udział spadnie (rozwodni się). To oznacza mniejszy „kawałek tortu” do podziału przy sprzedaży firmy oraz mniejszą kwotę dywidendy. Dług nie powoduje takiego rozwodnienia, a więc dotychczasowi właściciele mogą go preferować.

- Dług zabezpieczony aktywami firmy jest atrakcyjny dla wierzycieli, z uwagi na stosunkowo większe bezpieczeństwo w przypadku problemów ze spłatą.

- Odsetki od długu są kosztem podatkowym – jest to efekt, który nosi nazwę tzw. tarczy podatkowej. Tarcza podatkowa jest zjawiskiem polegającym na obniżeniu kwoty podatku dochodowego na skutek użycia kapitałów obcych (długu) do fianansowania firmy. Efekt ten występuje, ponieważ koszty obsługi długu (odsetki, prowizje za udzielenie kredytu) mogą być zaliczone do kosztów uzyskania przychodu.

Efekt tarczy podatkowej można wyliczyć według wzoru:

K = (1-P) * W

gdzie:

W – koszty finansowe

P – stawka podatku dochodowego

K – rzeczywisty koszt długu z uwzględnieniem tarczy

Jeśli więc przykładowo koszty obsługi długu w firmie wynoszą 10.000 zł, przy stawce podatkowej 19% firma odzyskuje 1.900 zł w postaci obniżonego podatku dochodowego, a jej rzeczywisty koszt długu wynosi 8.100 zł (czyli 81% = 100%-19%).

Chociaż sporo do tej pory powiedziałem o tym, że użycie długu w finansowaniu biznesu jest dość naturalnym zjawiskiem, nie oznacza to bynajmniej, że jest on pozbawiony wad. I tak:

- Odsetki od długu są płatne niezależnie od tego, czy firma jest zyskowna, czy nie oraz czy posiada w danej chwili środki do jego obsługi. Brak zapłaty kapitału lub odsetek w określnych z wierzycielami terminach będzie miało konsekwencje wynikające z umów z nimi zawartych.

- Spłata długu lub zapłata odsetek ma wpływ na ilość dostępnej w firmie gotówki.

- Zbyt wysoki poziom zadłużenia prowadzi do wzrostu jego kosztu (wrócę do tego za moment).

- Zbyt wysoki poziom zadłużenia zwiększa także ogólne ryzyko biznesowe.

- Umowy związane z zadłużeniem mogą narzucać firmom tzw. kowenanty kredytowe, czyli określać parametry finansowe, jakie firma musi utrzymywać, aby wierzyciel uznawał ryzyko za akceptowalne. Brak spełnienia tych warunków może oznaczać, że wierzyciel będzie domagał się natychmiastowego zwrotu pożyczonej kwoty lub beż istotnie zwiększy koszt obsługi długu (wyższe koszty ryzyka).

Optymalny poziom długu w firmie

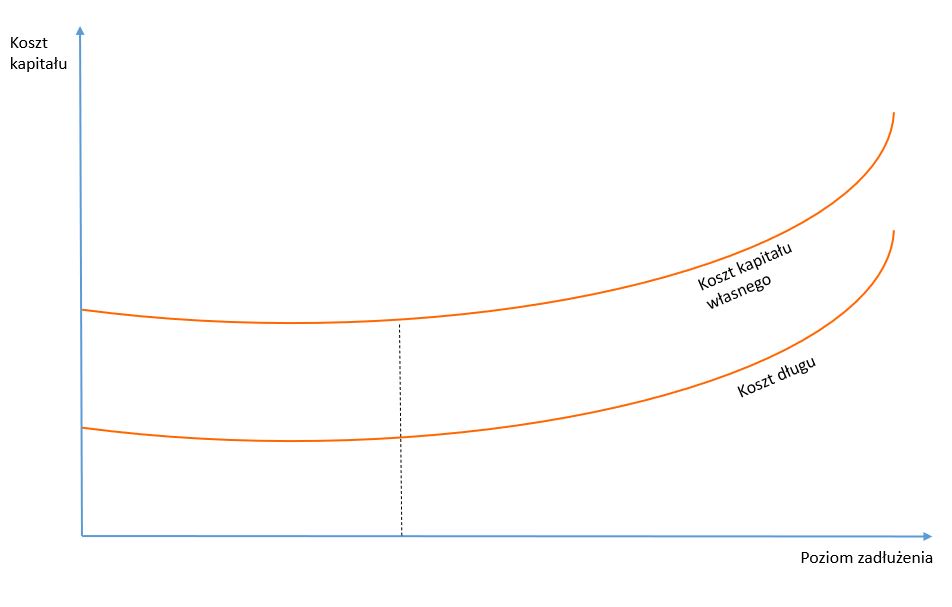

Wyjaśniając pojęcie dźwigni finansowej, wspominałem o tym, że nie ma ona nieograniczonego zasięgu. W praktyce firma nie może się zadłużać w nieskończoność, bowiem rośnie ryzyko jej bankructwa. Jeśli przyjrzymy się temu, co dzieje się w firmie wraz ze wzrostem zadłużenia, to wyglądać to będzie mniej więcej tak:

- W początkowej fazie wykorzystanie kapitału obcego pozwala na szybki rozwój firmy. Niewielki udział długu oznacza akceptowalne koszty jego obsługi, co powoduje, że dźwignia finansowa działa – zyski firmy rosną. Efekt tarczy podatkowej obniża koszt odsetek, co w połączeniu z dźwignią finansową sprawia, że całkowity koszt kapitału w firmie spada.

- Jeśli firma przesadzi z ilością zadłużenia, może jednak uruchomić się reakcja łańcuchowa:

- Rosnący poziom zadłużenia powoduje, że kredytodawcy dostrzegają coraz większe ryzyko i żądają coraz wyższego wynagrodzenia za udostępniane środki – koszt odsetek rośnie.

- Poziom zadłużenia rośnie w stosunku do ilości aktywów mogących je zabezpieczać.

- Pozyskanie kapitału może stać się coraz trudniejsze, bowiem dla niektórych pożyczkodawców ryzyko jest nieakceptowalne.

- Ponieważ firma ma trudności z pozyskaniem kapitału obcego i rośnie koszt jego obsługi, dźwignia finansowa przestaje działać.

- Negatywny wpływ na zyski może prowadzić do braku wypełniania kowenantów, co może doprowadzić do kolejnego wzrostu kosztów odsetek lub konieczności natychmiastowego zwrotu długu.

- Przy spowolnionym tempie wzrostu zysków, rosnącym koszcie obsługi długu, rośnie także ryzyko biznesowe, a konkretnie ryzyko jej upadku.

- Większe ryzyko oznacza, że wzrośnie także koszt kapitału własnego firmy, bowiem inwestorzy widząc duże zadłużenie będą je uwzględniali np. obniżając wyceny firmy o dług w transakcjach kapitałowych.

Jaki poziom zadłużenia jest bezpieczny dla firmy?

Decyzja o poziomie zadłużenia w firmie w ostatecznym rozrachunku będzie wynikała z tego, jak bardzo bezpieczny i stabilny mamy biznes oraz jak bardzo zarządzający nim akceptują ryzyko. Warto jednak odwołać się do obiektywnych wyliczeń, w których może nas wesprzeć analiza finansowa. Dzięki temu będzie wiadomo, czy umiejscowienie długu w strukturze finansów firmy jest dla nas bezpieczne, czy też nie. Dzięki temu będzie wiadomo, czy umiejscowienie długu w strukturze finansów firmy jest dla nas bezpieczne, czy też nie. W kolejnym artykule opowiem o tym, w jaki sposób obliczeniowo sprawdzić, czy poziom długu i zobowiązań firmy w ogóle jest bezpieczny.

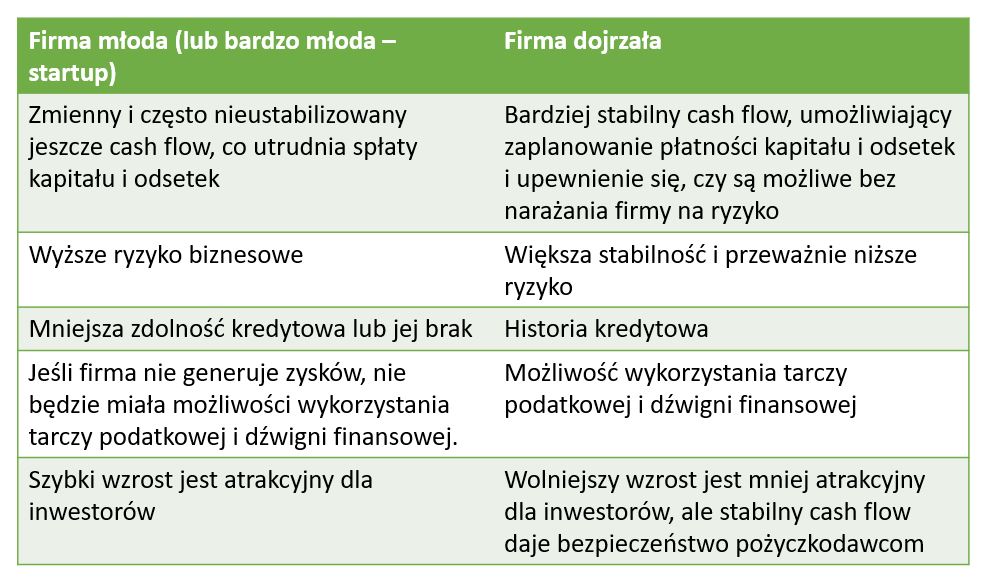

O tym, jaki poziom długu można zaakceptować w firmie decyduje wiele czynników, jednym z nich jest także poziom dojrzałości firmy i stabilność jej cash flow.

Firmy młode przeważnie mają bardzo dużą potrzebę finansowania, aby móc zapewnić sobie paliwo do szybkiego wzrostu. Na ich etapie rozwoju zazwyczaj jednak występuje bardzo duże ryzyko. W tych okolicznościach zaciągając dług można nie mieć pewności, czy będzie się w stanie go spłacić. Oprócz tego, spłacając kapitał i odsetki, firma dość szybko zaczyna oddawać gotówkę, którą wprowadził do firmy pożyczkodawca (jeśli firma nie generuje jeszcze dodatnich przepływów gotówkowych, to zwyczajnie zwraca pożyczone środki, ponosząc jednocześnie koszt ich obsługi, gotówka wraca więc do pożyczkodawcy, zamiast pracować). Wysokie ryzyko młodych firm często zamyka drzwi na finansowanie długiem lub powoduje, że jest on zwyczajnie bardzo drogi. Na tym etapie to, co dla pożyczkodawców jest wadą (ryzyko, obietnica przyszłych zysków, ale brak teraźniejszej rentowności lub pozytywnego cash flow), może być atrakcyjne dla inwestorów, którzy są skłonni odroczyć moment odzyskania swojego wkładu kapitałowego w zamian za wyższe od przeciętnych stopy zwrotu. Dla firm młodych dług niekoniecznie powinien być metodą finansowania, na którą powinny się one decydować w pierwszej kolejności.

Firmy dojrzałe zazwyczaj finansują długiem bieżące reinwestycje. Dzięki stabilności i przewidywalności swojego cash flow, są w stanie uzyskać dużą pewność co do poziomu obsługi długu. Jest to informacja ważna dla osób decydujących o zaciągnięciu zadłużenia, jak i dla pożyczkodawców. Dojrzałe firmy maja także dłuższą historię kredytową od swoich młodszych kolegów, co znacząco ułatwia pozyskanie finansowania dłużnego i sprawia, że jest ono tańsze (ryzyko po stronie pożyczkodawcy jest niższe, dojrzałe firmy są również w stanie zaoferować większe zabezpieczenie na swoich aktywach). Ponieważ firmy dojrzałe zdążyły osiągnąć poziom rentowności, stąd użycie długu daje przestrzeń do wykorzystania zarówno dźwigni finansowej, jak i tarczy podatkowej. Ta duża pewność w zakresie spłat jest czynnikiem atrakcyjnym dla pożyczkodawców, którzy będą chętniej udostępniali swój kapitał od inwestorów (zwłaszcza, gdy dojrzała firma rośnie stabilnie, lecz powoli).