Odnoszę wrażenie, że w świadomości przedsiębiorców potrzeba posiadania zorganizowanych finansów rośnie. Coraz częściej właściciele firm poszukują odpowiedniego modelu podejścia do finansów, który sprawi, że będą mieli większą kontrolę nad tym, co dzieje się w firmie w rezultacie prowadzonych działań, relacji z klientami, projektów i inwestycji. To w mojej ocenie dobry trend, bo więcej firm ma szansę poprawić jakość zarządzania i bardziej pewnie nawigować wśród wzburzonych mórz biznesu. Jest wszakże w tym wszystkim jedno ale – często jeszcze przedsiębiorcy pytają o organizację finansów w firmie odpowiadają: mam od tego księgowego. A skoro jest księgowy, to po co mi etatowy lub zewnętrzny dyrektor finansowy?

W tym artykule chciałbym przyjrzeć się kwestiom, które różnią te dwie funkcje. I uwaga: moim celem absolutnie nie jest pokazanie, że któraś z nich jest lepsza (a już bynajmniej udowodnienie, że tym “lepszym” jest dyrektor finansowy). Chcę za to zwiększyć świadomość tego, za co każda z tych dwu funkcji odpowiada, gdzie mogą szukać wzajemnego wsparcia i jak mogą razem przyczyniać się do lepszego zrozumienia finansów przez właścicieli i zarządy firm. Chciałbym też, żeby przedsiębiorcy czytający ten artykuł zwyczajnie wiedzieli, czego mogą się spodziewać i czego oczekiwać w relacjach z dyrektorem finansowym i księgowym (spojler – to nie to samo).

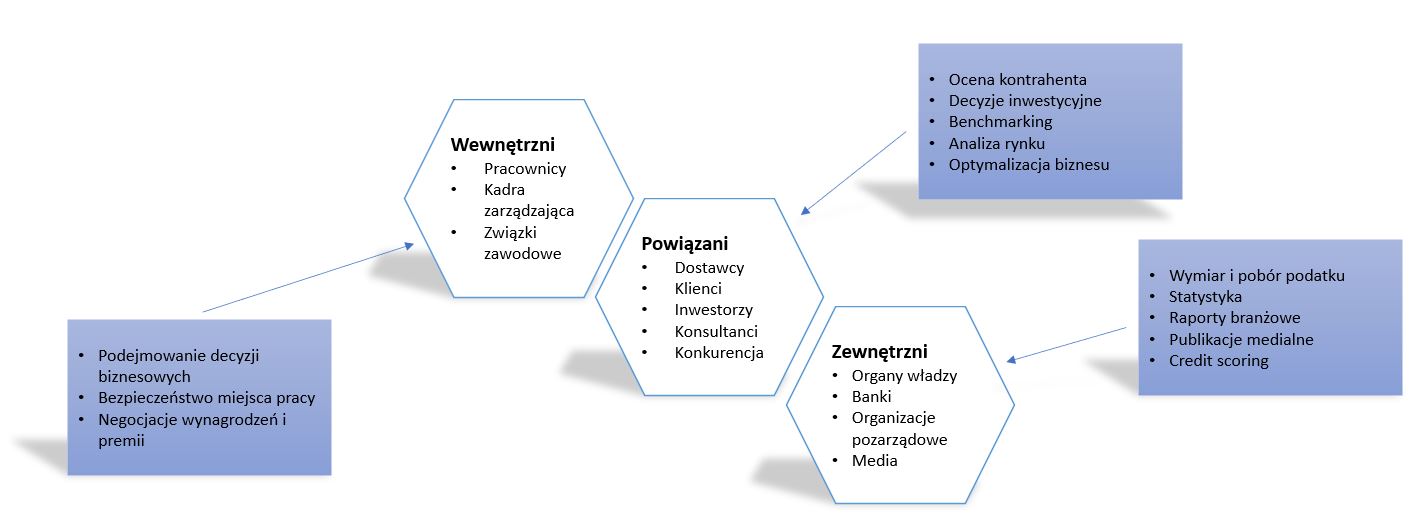

Informacja finansowa może mieć różnych użytkowników

Kluczem do zrozumienia podziału ról osób zajmujących się finansami jest przede wszystkim wiedza, że tzw. informacja finansowa może być wykorzystywana przez różnych użytkowników. Tych użytkowników może być wielu, a z istnienia niektórych z nich nawet nie zdajemy sobie sprawy. W teorii zarządzania, mówiąc o takich właśnie użytkownikach używa się pojęcia “interesariusz”, czyli osoba lub podmiot zainteresowana tym, co się w firmie dzieje (w tym przypadku w kwestiach finansowych). Jakich interesariuszy – odbiorców informacji finansowej możemy w takim razie wyróżnić?

Interesariusze zewnętrzni, to bardzo często instytucje administracji państwowej, którym firma jest zobowiązana przekazywać informacje. Takie zobowiązania dotyczą między innymi deklaracji podatkowych, deklaracji składanych do ZUS i raportów wysyłanych do GUS (na marginesie, jeśli te ostatnie nas denerwują, to pomyślmy, że później sami często z tych informacji korzystamy, chociażby analizując rynki). Może się również zdarzyć, że tego typu informacje będą potrzebne bankom, z którymi mamy relacje, instytucjom zajmującym się ubezpieczaniem kredytu kupieckiego (które potrzebują ocenić sytuację finansową kontrahenta). Nie należy zapominać także, że jeśli firma działa w formie spółki, to jest zobowiązana do sporządzania sprawozdania finansowego, które należy przekazać do KRS (i tu znowu uwaga – te dane finansowe każdy może sobie przejrzeć, używając przeglądarki dokumentów finansowych na stronie Ministerstwa Sprawiedliwości. Krótko mówiąc, w relacjach z interesariuszami zewnętrznymi często nie da się uniknąć przekazywania im informacji. Co więcej, ta informacja musi często być wystandaryzowana i sporządzona według określonego schematu. Narzucają to albo przepisy prawa albo praktyka, która mówi, że dane powinny być porównywalne (jeśli na przykład sprawozdania finansowe składane do KRS mają mieć możliwość porównywalności pomiędzy nimi, to zwyczajnie muszą mieć taki sam schemat – inaczej nikt by z nich nic nie wywnioskował).

Interesariusze powiązani i wewnętrzni to wszyscy ci, którym przekazujemy informacje dobrowolnie w związku z tym, że prowadzimy biznes. Mogą to być na przykład nasi partnerzy biznesowi lub konsultanci, z którymi pracujemy (np. zewnętrzni dyrektorzy finansowi). Typowymi interesariuszami wewnętrznymi są osoby decyzyjne w firmach, a więc właściciele lub zarząd. Ta ostatnia grupa potrzebuje informacji, żeby móc podejmować decyzje biznesowe i zwyczajnie prowadzić biznes. Co ważne, informacja dla interesariuszy powiązanych i wewnętrznych nie jest w żaden sposób związana w swojej formie przepisami prawa – wręcz wskazane jest, żeby była podana w taki sposób, żeby była UŻYTECZNA.

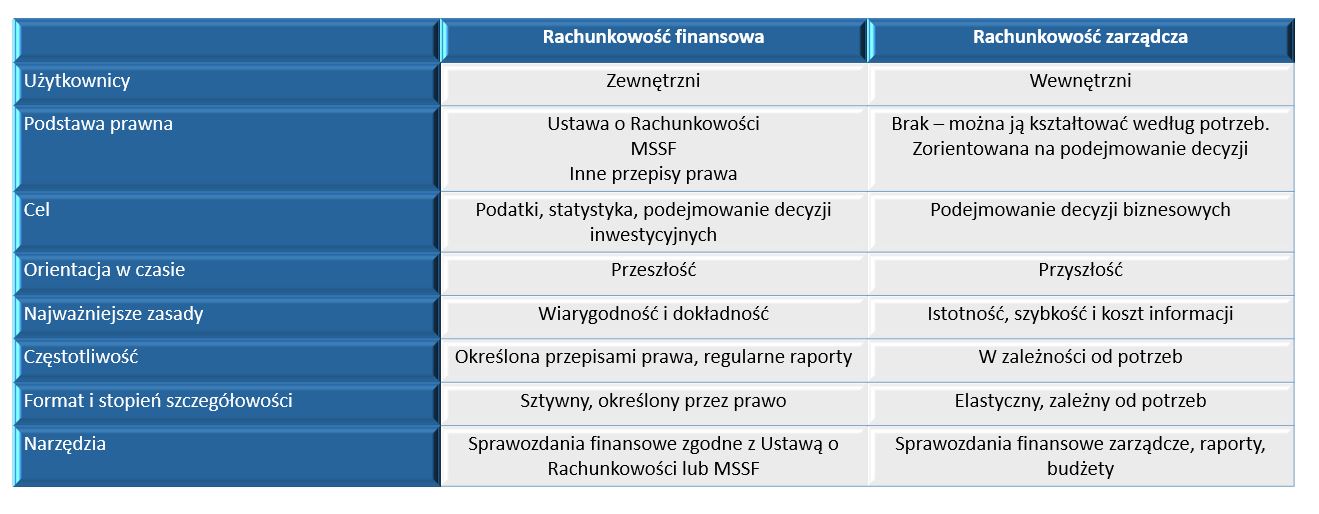

Rachunkowość finansowa a rachunkowość zarządcza

Podział odbiorców informacji na grupy i to, w jaki sposób każda z tych grup chce na te informacje patrzeć, doprowadził do tego, że rachunkowość (czyli system, który ewidencjonuje zdarzenia gospodarcze, a następnie generuje na ich bazie raporty) poszła dwoma torami. Jeden z nich skupił się na raportowaniu dla interesariuszy zewnętrznych -> jest nim rachunkowość finansowa. Drugi z kolei dostarcza dane potrzebne do podejmowania decyzji przez interesariuszy wewnętrznych -> jest nim rachunkowość finansowa.

W pierwszym przypadku, czyli rachunkowości finansowej przydaje się przede wszystkim bezwzględna zgodność z przepisami prawa i standardami rachunkowości (czyli na przykład Międzynarodowymi Standardami Sprawozdawczości Finansowej lub polską Ustawą o Rachunkowości). Tu przede wszystkim celem jest zarejestrowanie i zaraportowanie danych finansowych z przeszłości w sposób jak najbardziej wiarygodny i dokładny. Ten obszar jest domeną księgowych.

Rachunkowość zarządcza z kolei, to typ rachunkowości ukierunkowany na podejmowanie decyzji. Cokolwiek w niej zarejestrujemy i zaraportujemy, ma być dostosowane do potrzeb indywidualnego odbiorcy. Forma raportowania, układ raportów i pokazywanych danych, stopień dokładności informacji – wszystko jest regulowane najsłynniejszą w świecie rachunkowości zarządczej regułą “to zależy”. A “zależy” od tego, czego potrzebuje odbiorca. W tej domenie poruszają się dyrektorzy finansowi i controllerzy finansowi.

O ile więc kilka zaprzyjaźnionych firm działających w różnych branżach będzie miało bezwzględnie tę samą strukturę sprawozdania finansowego sporządzanego na koniec roku (rachunkowość finansowa), to już raporty używane do zarządzania w każdej z nich będą wyglądały inaczej (rachunkowość zarządcza).

Przy tej okazji warto jeszcze dodać, że pojęcie tzw. “kreatywnej rachunkowości” (czyli podejścia do ewidencji zdarzeń gospodarczych w sposób subiektywny), nie zawsze będzie pojęciem noszącym znamiona oszustwa. W przypadku rachunkowości finansowej będzie to rzecz nie do pomyślenia, tam bowiem królują bezwzględne standardy i nie ma miejsca na improwizację. Kreatywna rachunkowość finansowa jest potępiana głównie dlatego, że jej celem jest koloryzowanie wizerunku finansów firmy tak, aby odbiorca zewnętrzny odniósł z tego tytułu mylne wrażenie. Za to w rachunkowości zarządczej – wszystko co raportujemy ma przede wszystkim służyć podejmowaniu decyzji. Jeśli więc dla lepszego zrozumienia biznesu przez zarząd trzeba postawić rachunek zysków i strat na głowie – to dlaczego nie? W końcu liczy się to, aby biznes działał lepiej.

Za co odpowiada dyrektor finansowy, a za co księgowy?

Mam nadzieję, że w tym momencie zaczyna się czytelnikom tego artykułu rysować granica pomiędzy odpowiedzialnością księgowego i dyrektora finansowego. Spróbujmy jednak uporządkować to nieco bardziej i zebrać do porównania zawartość obu finansowych “podwórek”:

| Księgowy | Dyrektor finansowy |

|---|---|

| Prowadzi księgi rachunkowe i rejestruje zdarzenia gospodarcze zgodnie z przepisami prawa | Nadzoruje księgowość i upewnia się, że działa ona w sposób właściwy, ale także dba o to, aby obieg informacji zasilających księgowość był sprawny i wolny od błędów (obiegi dokumentów, systemy informatyczne) |

| Dba o terminowe i poprawne wyliczanie zobowiązań podatkowych i zobowiązań wobec innych instytucji publicznych | Przygotowuje i wdraża w firmie strategię podatkową optymalizującą zobowiązania podatkowe firmy (przy wsparciu doradców podatkowych) |

| Przygotowuje sprawozdania finansowe zgodnie z przyjętymi standardami | Przygotowuje lub nadzoruje przygotowanie raportów zarządczych dla potrzeb zarządu, właścicieli lub kadry kierowniczej. Projektuje system dostarczania informacji zarządczej, który ma służyć przede wszystkim dobrym decyzjom wewnątrz firmy |

| Skupia się na wiarygodnym i dokładnym przygotowaniu informacji o przeszłych zdarzeniach w firmie | Skupia się na zapewnieniu bezpiecznego i zdrowego rozwoju firmy. Używa do tego celu budżetów, i planów finansowych, a także współtworzy strategię biznesową |

| Zapewnia przedsiębiorcy pewność i bezpieczeństwo w obszarze księgowości i podatków | Zapewnia przedsiębiorcy możliwość rozwoju biznesu, poprzez właściwe planowanie, analizowanie bieżącej kondycji finansowej i poszukiwanie możliwości jej poprawy (płynność, rentowność) |

| Tworzy i rozwija w firmie controlling i analizy biznesowe | |

| Pomaga ocenić projekty inwestycyjne, rekomenduje inwestycje nadwyżek finansowych lub pomaga w znalezieniu źródeł finansowania biznesu | |

| Analizuje ryzyko biznesowe i pomaga nim zarządzać | |

| Udziela rekomendacji biznesowych w oparciu o informację zarządczą |

Warto mieć w głowie powyższą tabelę, idąc z pytaniami do księgowego lub dyrektora finansowego, bowiem:

- Jeśli księgowy nie chce brać udziału w procesie budżetowania, to nie jest to wyraz jego braku elastyczności – najzwyczajniej w świecie przygotowanie budżetu nie należy do jego zadań (budżetowanie nie leży także w pierwszym rzędzie kompetencji, w których kształcą się księgowi)

- Księgowy może mieć pewien obraz sytuacji w firmie, ale nigdy nie będzie on pełny. Księgowy bowiem widzi to, co może zobaczyć z dokumentów księgowych. W przeciwieństwie do niego, dyrektor finansowy ma zwyczajniej szerszy kontekst i jest w stanie spojrzeć na finanse firmy z większego dystansu.

- Jeśli zatrudniamy dyrektora finansowego po to, aby sporządzał sprawozdania lub był “ławką rezerwowych” na wypadek, gdyby księgowy rzucił pracę, to będzie to bardzo nieefektywne rozwiązanie. Jeśli bowiem nawet dyrektor finansowy takie kompetencje posiada, to jego rolą jest przede wszystkim budowanie strategii firmy i dbanie o to, żeby wewnątrz niej krążyła właściwa informacja zarządcza. Czas poświęcony przez dyrektora finansowego na sporządzenie sprawozdania będzie czasem nie poświęconym na wspieranie decyzji biznesowych, dawanie rekomendacji i partnerstwo biznesowe.

W jaki sposób zewnętrzny dyrektor finansowy i księgowy mogą pomóc sobie nawzajem

Specjalizacja obu tych funkcji nie ma na celu zbudowanie dwóch odrębnych “silosów”, z których każdy będzie się starał przeciągać kołdrę na swoją stronę. Celem ma być ich efektywna współpraca oraz osiąganie wspólnych synergii. Tu dygresja: jeśli zewnętrzny dyrektor finansowy oferując swoje usługi ma w pakiecie “spacyfikowanie księgowości”, to nie tędy droga. Właściwą drogą jest zbudowanie dobrej komunikacji, żeby obie funkcje mogły służyć sobie nawzajem, a wspólnie – firmie, dla której pracują. Co więc każda z tych dwu stron może uzyskać od tej drugiej:

Księgowy od dyrektora finansowego:

- System obiegu informacji i dokumentów w firmie, który umożliwi sprawne ich otrzymywanie przez księgowość, dzięki czemu przygotowywanie sprawozdań i obliczanie zobowiązań podatkowych będzie mogło następować szybciej i z mniejszym ryzykiem pomyłek (dyrektor finansowy dba o to, żeby dokumentacja była kompletna).

- Wsparcie w zakresie interpretacji podatkowej zdarzeń gospodarczych (należy pamiętać, że księgowy nie jest doradcą podatkowym. Nie jest nim także dyrektor finansowy, ale to właśnie on w porozumieniu z właścicielami i doradcami podatkowymi kreuję strategię podatkową firmy).

- Wytyczne w sprawie struktury planu kont. Właściwie zbudowany plan kont zawsze pomaga księgowości wystandaryzować pracę (wiadomo jest, jak klasyfikować poszczególne przychody i koszty)

- Informacje dotyczące szerszego kontekstu biznesowego – dyrektor finansowy nie powinien traktować księgowego, jako człowieka od “czarnej roboty” polegającej na zaksięgowaniu dostarczonej mu sterty faktur. Wbrew pozorom, włączenie księgowego w kontekst biznesowy pomaga jemu także wykonywać pracę lepiej i dbać o to, żeby księgowania były bardziej poprawne (niełatwo jest zobaczyć biznes tylko czytając treść faktury).

- Włączenie księgowości w finansowy ekosystem firmy, na który składa się controlling, zarządzanie płynnością, optymalizacja podatkowa, planowanie i budżetowanie, zarządzanie ryzykiem oraz strategie finansowania i inwestowania.

- Wytyczne do tego, jak sama księgowość może rozwijać się wraz z biznesem – z korzyścią dla obu stron. Księgowy może pracować bardziej komfortowo i z większą efektywnością, a dyrektor finansowy otrzymuje od księgowości to, czego potrzebuje. A jest to:

Dyrektor finansowy od księgowego:

- Poprawną i wolną od błędów ewidencję na kontach księgowych

- Poprawnie przygotowanie dane do sporządzania raportów controllingowych, analiz i sporządzania tzw. zarządczego rachunku wyników.

- Dane historyczne będące bazą do przygotowania prognoz i budżetów

- Pewność w zakresie rozliczeń podatkowych i publiczno-prawnych (mówiąc wprost, dyrektor finansowy tworzy strategię podatkową, ale to księgowy zapewnia, że jest ona właściwie realizowana. W dobrej i zdrowej relacji dyrektor finansowy powinien działać w myśl zasady: zaprojektuj, zleć i nie przeszkadzaj w realizacji

- Dane do zarządzania płynnością (na przykład prognoz cash flow)

W myśl ustanowienia tejże synergii oraz ustawienia procesów księgowych w taki sposób, aby jak najlepiej slużyły biznesowi, bardzo często przychodzący do firmy dyrektor finansowy rozpoczyna swoją pracę właśnie od przełożenia procesów biznesowych na strukturę planu kont, a następnie dopasowania obiegu i sposobu opisywania (dekretacji) dokumentów finansowych tak, żeby informacja księgowa była rejestrowana w tej zaprojektowanej przez niego strukturze. Dzięki temu można budować systemy informacji zarządczej. Jeśli więc dyrektor finansowy na samym początku swojej pracy proponuje tego typu działania, to należy mu pozwolić wykonać tę “administracyjną” część pracy – budowę domu zaczyna się także nie od postawienia ścian, ale od projektu.

Zewnętrzny dyrektor finansowy – kiedy powinien pojawić się w firmie?

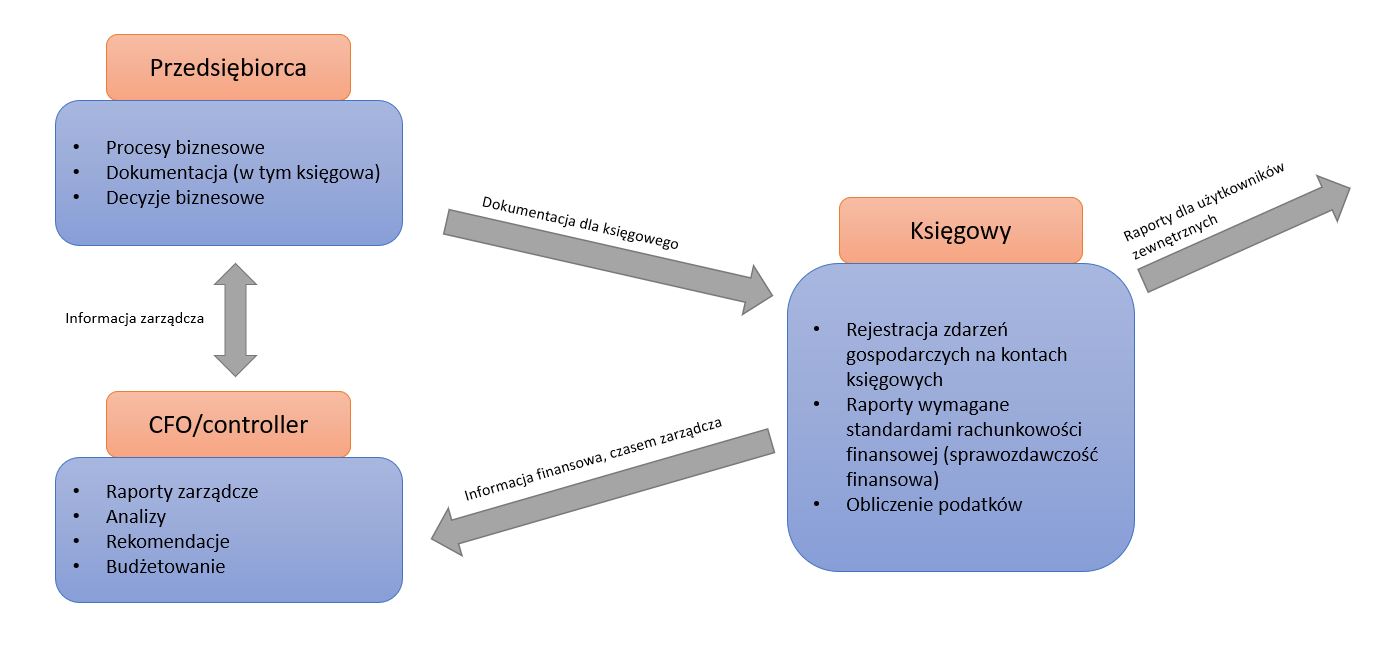

Opisałem wyżej wzajemne relacje dyrektora finansowego i księgowości. Warto tu wspomnieć, że zarówno jedna, jak i druga funkcja może być przez firmę zlecona “na zewnątrz” i świadczona w formie outsourcingu. Żeby o tym outsourcingu opowiedzieć, pozwólcie że zacznę od schematu pokazującego, jak działa obieg informacji w sytuacji, gdy obie funkcje są “na pokładzie”:

Znakomita większość firm posiada księgowość (częstym przypadkiem jest zlecenie tej usługi do zewnętrznego biura rachunkowego). Przedsiębiorcy nie widzą tu alternatywy, bowiem dostrzegają ryzyka związane z nieprawidłowymi rozliczeniami chociażby z Urzędem Skarbowym i ZUS. Natomiast w przypadku controllera lub dyrektora finansowego bywa różnie. Jeśli nie ma go w firmie, wówczas siłą rzeczy tę powstałą lukę musi wypełnić… sam przedsiębiorca.

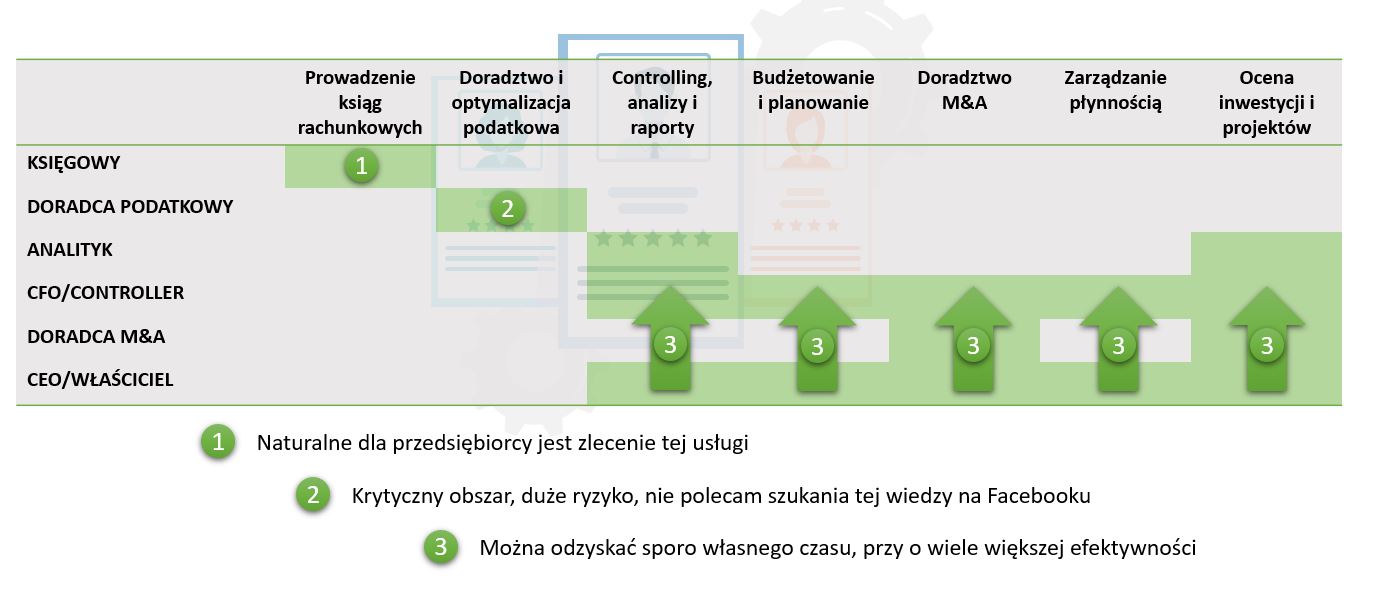

Tenże przedsiębiorca często występuje w firmie w cały zestawie ról – dyrektora sprzedaży i marketingu, produkcji, administracji, HR, itd. Jeśli dochodzą do tego finanse, to trzeba mieć świadomość, że pod pojęciem “finansów” kryje się całe mnóstwo specjalizacji:

O ile dla przedsiębiorcy naturalne jest zlecanie usługi księgowej na zewnątrz, o tyle z pozostałymi obszarami w finansach bywa różnie. W niektórych przypadkach przedsiębiorcy próbują iść po linii najmniejszych kosztów, doprowadzając do mocno ryzykownego poszukiwania informacji o możliwościach optymalizacji podatkowej wśród znajomych lub wręcz… na grupach biznesowych na Facebooku. Zawsze w takich przypadkach stwierdzam, że tego typu informacje są dla przedsiębiorcy tyle warte, ile za nie zapłacił. W pozostałych przypadkach ryzyko bywa mniejsze, o ile za mniejsze ryzyko można uznać możliwość podjęcia błędnej decyzji biznesowej. Odkładając jednak kwestię ryzyka na bok, przede wszystkim osobiste zaangażowanie przedsiębiorcy w tematykę finansów oznacza bardzo dużo czasu, który musi w tym obszarze spędzić. A jeśli spędza go tutaj, to automatycznie nie spędza go chociażby w sprzedaży, czy planowaniu strategii biznesu.

Osobiście zachęcam do tego, by odzyskać ten czas, jednak daleki jestem od tego, żeby twierdzić, że rzeczywiście dyrektor finansowy (zewnętrzny lub etatowy) jest dla każdego. Dobre praktyki mówią w tym względzie o trzech modelach:

- Jednoosobowa działalność gospodarcza lub firma nie przekraczająca rocznego przychodu na poziomie 1 mln PLN / zatrudnienia na poziomie kilku osób – w tym przypadku, zwłaszcza jeśli firma nie ma zbyt wielu dokumentów księgowych (a więc struktura przychodów i kosztów również nie jest skomplikowana), zazwyczaj firmie może wystarczyć głowa właściciela i dobrze sporządzony excel do zarządzania finansami. Aby jednak właściciel firmy mógł dobrze przygotować się do tej roli, warto, aby zadbał o przynajmniej bazową wiedzę pochodzącą z literatury, treści dostępnych w internecie (blogi, podcasty, streaming) lub konsultacji eksperckich.

- W momencie, gdy firma przekracza kryterium z punktu 1, zwykle rośnie poziom jej kompleksowości. Za tym idzie konieczność przyglądania się finansom w szerszym spektrum, rośnie też ilość czasu, którą trzeba poświęcić miesięcznie na ten obszar. Firma jednak wciąż może nie mieć wystarczającego poziomu wyniku finansowego, by było ją stać na etatowego dyrektora finansowego (wynagrodzenia tej grupy zawodowej nie należą do niskich). Rozwiązaniem w tym przypadku jest możliwość skorzystania z usługi zewnętrznego dyrektora finansowego, który pracuje w systemie abonamentowym, oferując przedsiębiorcy miesięczną usługę w wymiarze dopasowanym do jego potrzeb. Przedsiębiorca płaci więc za wykorzystany czas, a doświadczenie dyrektora finansowego ma zagwarantować, że czas spędzony w firmie jest optymalny w stosunku do potrzeb.

- Jeśli firma osiąga wielkość, która oznacza konieczność stworzenia działu finansowego, a zakres czasowy pracy dyrektora finansowego zbliża się do “pełnego obłożenia”, wówczas model abonamentowy przestaje mieć sens i warto zatrudnić dyrektora finansowego na pełny etat. To rozwiązanie będzie także gwarantowało pełne zaangażowanie dyrektora finansowego jedynie (albo prawie jedynie) w sprawy jednej firmy, co przy dużej kompleksowości staje się niezbędne.

Wybór zewnętrznego dyrektora finansowego może wnieść dużo wartości dodanej do biznesu. Warto dobrze zrozumieć, z czego składa się ta usługa i jakie korzyści można czerpać z zaangażowania zewnętrznego eksperta w modelu, który przy okazji jest atrakcyjny kosztowo. Na moim blogu zamierzam dzielić się tą wiedzą, aby z jednej strony przybliżyć rolę zewnętrznego dyrektora finansowego, ale także pokazywać, na co warto zwracać uwagę we współpracy z nim i jak budować wzajemne relacje i oczekiwania.