Pozorny brak związku pomiędzy zyskiem na prowadzonej działalności, a generowaną gotówką bywa źródłem frustracji niejednego przedsiębiorcy. Jeśli działalność jest zyskowna, przedsiębiorca oczekuje, że zarobione „na papierze” kwoty pojawią się w jego kieszeni. Kiedy się tak nie dzieje, pojawia się zdziwienie i podejrzenie, że rzeczona gotówka gdzieś się wymyka. W niniejszym artykule pokażę, że owo „wymykanie się” gotówki może mieć związek z zarządzaniem kapitałem pracującym, a brak korelacji pomiędzy zyskiem, a gotówką faktycznie może być tylko pozorny – zarządzanie kapitałem pracującym bowiem jest elementem prowadzenia biznesu tak, aby był zyskowny. Kluczem do kuferka z gotówką jest więc umiejętność tłumaczenia zysku na gotówkę i optymalizowanie tego przełożenia.

Tydzień temu pisałem o tym, że papierowy zysk raczej rzadko przekłada się na gotówkę. Dzieje się tak dlatego, że w samym zysku tkwią elementy nie mające natury pieniężnej (np. amortyzacja), a z kolei w przepływach gotówkowych znajdują się elementy, których nie znajdziemy w rachunku wyników (np. inwestycje lub wypłata dywidendy). W trochę żartobliwej formie opisywałem tę kwestię w bajce o królu Proficie). Ten nieco żartobliwy artykuł, zwraca także uwagę na fakt, że w relacji pomiędzy zyskiem a gotówką bardzo wiele zależy od decyzji, które podejmujemy w zarządzaniu krótkoterminowymi składnikami aktywów i pasywów firmy – czyli należnościami, zobowiązaniami i zapasem.

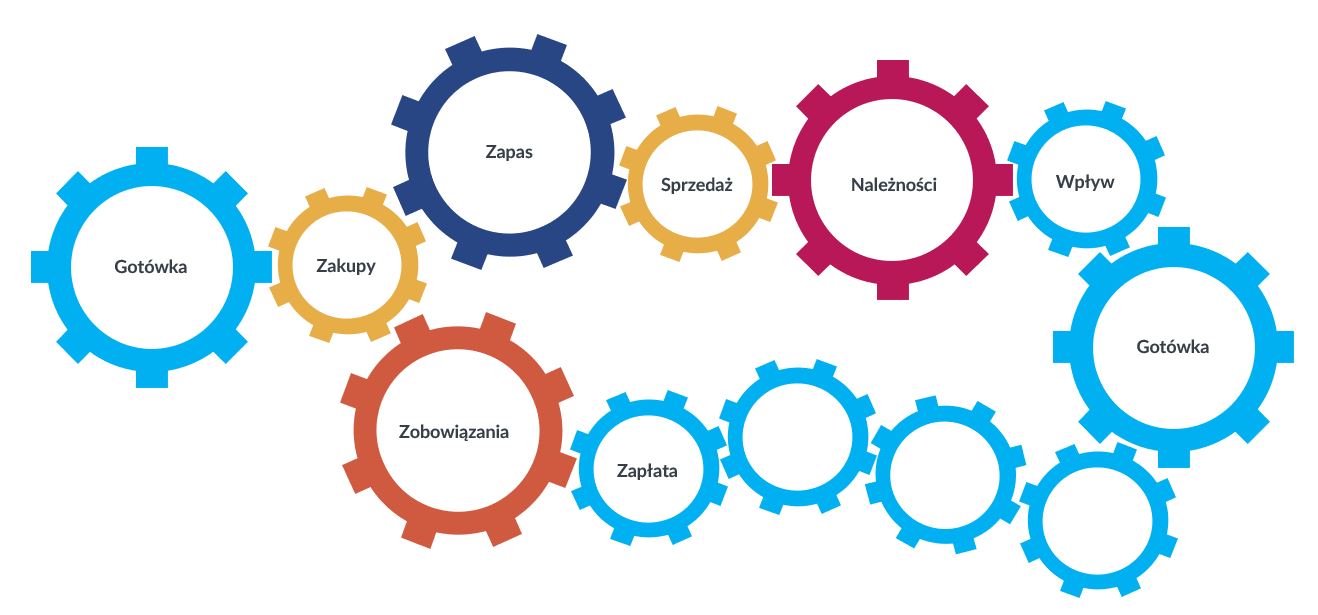

Decyzje biznesowe w firmie uruchamiają zwykle procesy, które są ze sobą połączone i wprawiają gotówkę w ruch. Jeśli chcemy sprzedawać, to najpierw musimy uruchomić środki pieniężne na zakup materiałów, towarów, robocizny lub usług obcych – czyli wszystkiego tego, co będzie nam potrzebne do wytworzenia produktu lub usługi, który następnie sprzedamy. W momencie decyzji zakupowej uruchamiają się dwa równoległe procesy:

- Konwersja materiału lub pracy w produkt lub usługę, który następnie sprzedajemy i uzyskujemy z tego środki od klientów.

- Powstanie zobowiązań wobec dostawców, które musimy uregulować.

Moment rozpoczęcia tych procesów jest wspólny, ale ich zakończenie niekoniecznie nastąpi w tym samym czasie. Dzieje się tak z dwóch zasadniczych powodów:

- Zarówno zobowiązania, jak i należności mają swoje terminy płatności, które rzadko bywają takie same.

- Proces konwersji materiału lub pracy w produkt lub usługę zwykle wymaga czasu, po którym dopiero następuje sprzedaż, z której wpływ nastąpi z opóźnieniem, właściwym uzgodnionym z klientem terminem płatności.

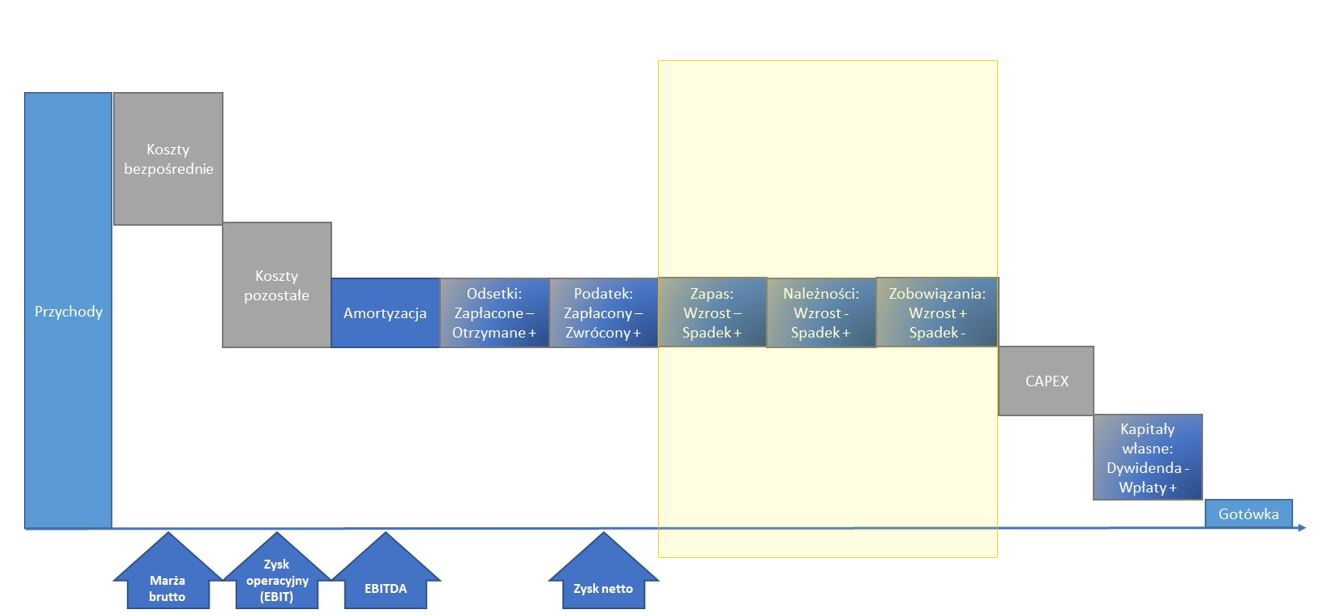

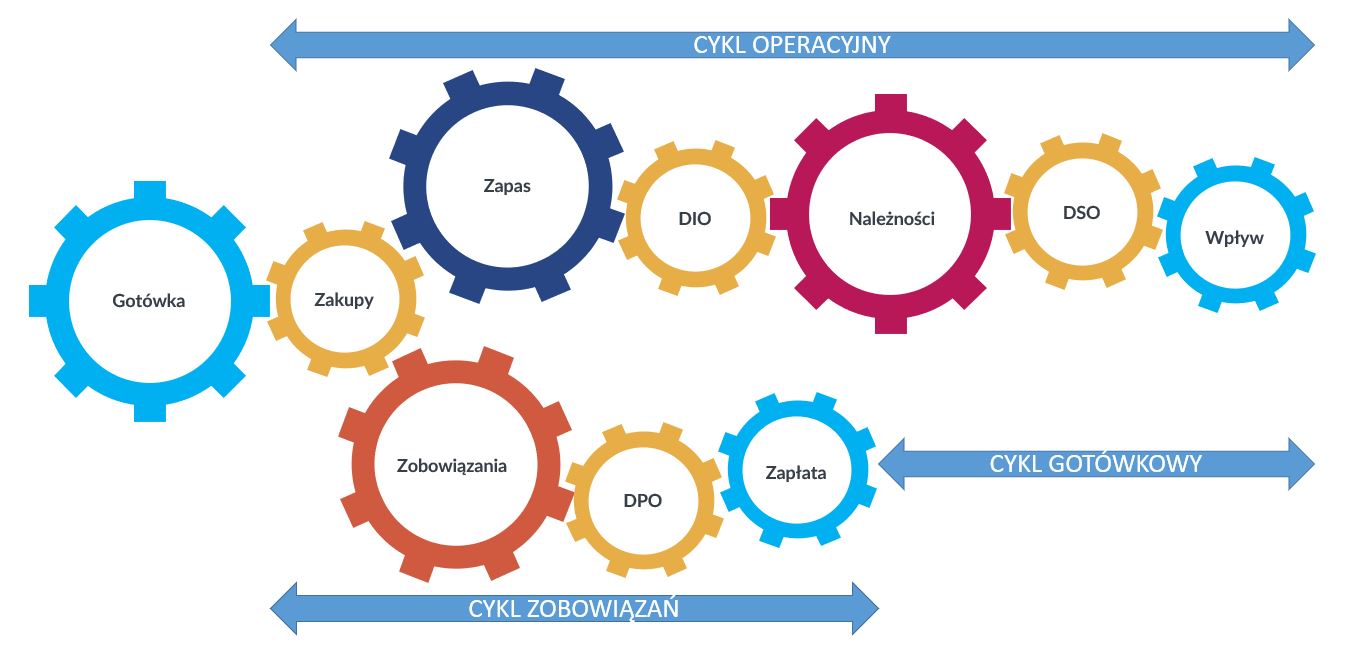

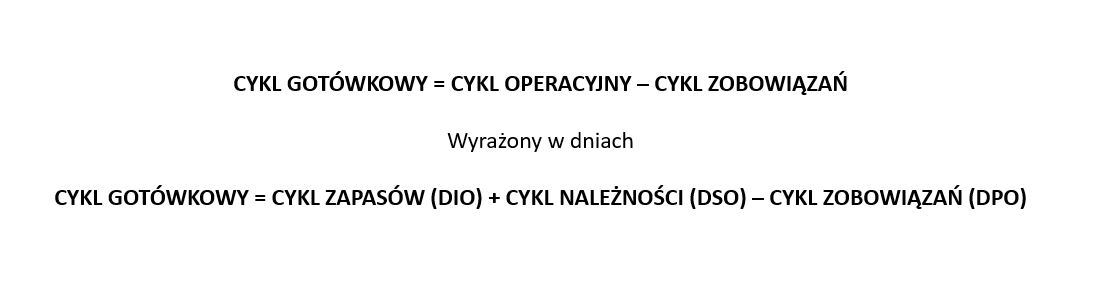

W rezultacie obu tych procesów firma wypracowuje gotówkę w ujęciu netto (wpływy i wydatki), którą może znowu zaangażować w procesy biznesowe, wprawiając ją w kolejny obieg. Ten obieg, uwzględniający okres, który upływa od wydania środków pieniężnych na zakup składników potrzebnych do sprzedaży produktów/towarów/usług, do momentu uzyskania pieniędzy ze sprzedaży, nosi nazwę cyklu gotówkowego. Bywa on także nazywany cyklem rotacji gotówki, cyklem środków pieniężnych, cyklem kapitału obrotowego netto, czy finansowym cyklem operacyjnym. W skład tego cyklu wchodzą trzy mniejsze cykle:

- Cykl zapasów (towarów, produkcji w toku, produktów gotowych) – tylko w firmach produkcyjnych i handlowych

- Cykl należności

- Cykl zobowiązań

Trzy wyżej wspomniane elementy nazywane są kapitałem obrotowym lub pracującym, ponieważ znajdują się cały czas w ruchu, a ich cyrkulacja napędza biznes i pomaga generować sprzedaż.

Cykl, w którym następuje zakup zapasu lub usług, wytworzenie produktu lub usługi własnej, a następnie sprzedaż i ściągnięcie należności, nosi nazwę cyklu operacyjnego. Jeśli odejmiemy od niego cykl zobowiązań, wówczas otrzymamy cykl gotówkowy. Jest to ilość dni, jaka upływa od zapłaty zobowiązań, do momentu otrzymania wpływu za należności. Patrząc bardziej analitycznie, jest to suma cyklu zapasów i cyklu należności, pomniejszona o cykl zobowiązań.

Cykl gotówkowy pokazuje więc w pierwszej kolejności czas, w którym firma „nie ma” gotówki, gdyż zapłaciła faktury dostawcom, ale nie otrzymała jeszcze zapłaty od klientów. Nie jest to jedyna informacja, jaką niesie ze sobą ten wskaźnik:

- Pokazuje on tempo konwersji zysku na gotówkę – jeśli przedsiębiorca chce dowiedzieć się, w jakim tempie jego papierowy zysk zamieni się w strumienie pieniężne, to informacja o długości cyklu operacyjnego i cyklu zobowiązań pokaże mu, kiedy należy umiejscowić w czasie wpływy i wydatki.

- Pozycja wobec klientów – czyli jakie firma stosuje średnie terminy płatności, co powinno prowadzić do refleksji, czy nie są one zbyt długie (a jeśli tak, to czy firma ma możliwość ich skrócenia). Termin płatności może być jednym z elementów zachęcających do zakupu produktów firmy, więc często jego skrócenie może oznaczać utratę atrakcyjności w oczach klientów.

- Pozycja wobec dostawców – czy firma ma możliwość wydłużania terminów płatności i czy z tej możliwości korzysta. Jeśli pozycja firmy wobec dostawców jest słaba, to niestety te możliwości nie będą zbyt duże.

- Zarządzanie zapasem – czyli optymalizowanie gotówki „zamrożonej” w zapasie przy zachowaniu bezpieczeństwa i elastyczności operacyjnej.

Wspomniany wyżej czas, w którym firma „nie ma” gotówki, jest luką w przepływach pieniężnych wynikającą z cyklu gotówkowego. Jest to najważniejsza informacja, jaką niesie ze sobą ten wskaźnik, trzeba mieć bowiem świadomość, że lukę trzeba jakoś sfinansować. Jeśli firma ma wystarczającą ilość środków pieniężnych, to istnienie luki powoduje, że w danym momencie może ona angażować mniej środków w operacje biznesowe. Jeśli natomiast tymi środkami nie dysponuje, to lukę trzeba finansować ze środków zewnętrznych, co po pierwsze zawsze jest kosztowne, a po drugie nie zawsze możliwe (konieczne jest znalezienie dawcy środków pieniężnych).

Wyliczenie cyklu gotówkowego

1. Cykl zapasów – rotacja zapasów w dniach

Spadek zapasów oznacza, że mniej gotówki jest „zamrożone” w zapasie i może być ona wykorzystana w bieżącej działalności. Z kolei ich wzrost powoduje, że mamy mniej gotówki, którą możemy aktualnie użyć do finansowania bieżącej działalności.

Cykl rotacji zapasów bywa również określany terminem DIO – z ang. Days Inventory Outstanding.

2. Cykl należności – rotacja należności w dniach

Spadek należności oznacza, że firma szybciej otrzymuje zapłatę wystawionych faktur, przez co ma więcej gotówki na bieżącą działalność. Ich wzrost oznacza, że dostawcy płacą nam później, przez co gotówki w firmie jest mniej.

Cykl rotacji należności, bywa również określany terminem DSO – z ang. Days Sales Outstanding.

1. Cykl zobowiązań – rotacja zobowiązań w dniach

Wzrost zobowiązań oznacza, że dostawcy „kredytują” firmę i gotówka dłużej przebywa na rachunku bankowym firmy. Ich spadek oznacza, że firma spłaca zobowiązania szybciej, co jednak zmniejsza ilość dostępnej gotówki.

Cykl rotacji zobowiązań, bywa również określany terminem DPO – z ang. Days Payables Outstanding.

Warto zauważyć, że w mianowniku każdego ze wzorów, znajdują się nieco inne wartości. Niektóre źródła zalecają, aby wszystkie wskaźniki rotacji przeliczać w odniesieniu do przychodów ze sprzedaży. Moim zdaniem jednak bardzie prawidłowe jest porównywanie każdego z elementów kapitału pracującego z odpowiadającym mu składnikiem rachunku wyników. Zapas rotuje bowiem w korespondencji z kosztem własnym (bezpośrednio dotyczącym sprzedaży), należności w korespondencji z przychodami, a zobowiązania w korespondencji z całością kosztów (niektóre źródła używają tu tylko kosztu własnego, ale jeśli firma ma sporo kosztów pozostałych, to wskaźnik wyliczony w ten sposób były niepoprawny).

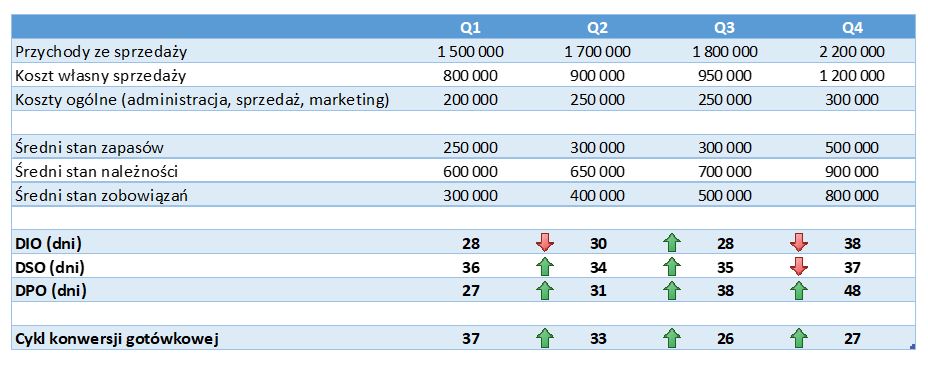

Case study

W powyższym studium przypadku, mamy do czynienia z firmą, która z kwartału na kwartał zwiększa swoją sprzedaż. W ślad za sprzedażą zwiększa się koszt własny sprzedaży, który jednak rośnie w tym samym tempie utrzymując marżę brutto na zbliżonym poziomie pomiędzy kwartałami. Ponieważ firma rośnie, w kolejnych kwartałach zwiększeniu ulegają koszty stałe.

Zapasy:

Firma zwiększyła stan zapasów w Q2 i utrzymała go w Q3. W Q4 nastąpił ich skokowy wzrost, co mogło być spowodowane tym, że firma postanowiła lepiej przygotować się do rosnącego popytu lub też postanowiła zwiększyć swój bufor bezpieczeństwa w zapasie, by nie stracić klientów z powodu niemożliwości realizowania dostaw.

W konsekwencji, wskaźnik DIO nieco wzrasta w Q2 następnie obniża się w Q3 (to skutek wzrostu sprzedaży/kosztu własnego sprzedaży, przy stabilnym poziomie zapasu). Mocne zwiększenie zapasu w Q4 powoduje z kolei wzrost DIO o 10 dni w stosunku do punktu wyjścia z Q1.

Należności:

Zarówno w Q2, jak i w Q3, należności przyrastały wolniej od sprzedaży, co powodowało poprawianie się tego wskaźnika. W Q4 należności wzrosły skokowo (być może firma wykorzystała wydłużenie terminów płatności, jako jedno z narzędzi maksymalizujących sprzedaż). Spowodowało to wzrost wskaźnika, jednak nadal jest on niewiele wyższy od punktu wyjścia z Q1 – zaledwie 1 dzień.

Zobowiązania:

Zobowiązania firmy rosną dość szybko i co ważne, rosną szybciej, niż całkowity koszt firmy. Dzieje się tak również dlatego, że całość zobowiązań obejmuje koszty stałe, które nie rosną w tak szybkim tempie, jak sprzedaż (podczas gdy koszty zmienne nie charakteryzują się niespodziankami i rosną raczej liniowo w ślad za sprzedażą).

Skutkiem tego jest mocne poprawianie się (wydłużanie) wskaźnika DPO – pomiędzy Q1 a Q4 rotacja zobowiązań wydłużyła się o 21 dni!

Cykl gotówkowy:

Cykl gotówkowy poprawia się z kwartału na kwartał, co doprowadziło do „odzyskania” 10 dni pomiędzy Q1 a Q4. Głównym czynnikiem wpływającym na tę poprawę, jest wydłużanie się cyklu konwersji zobowiązań, co pozwoliło pokryć pogorszenie się wskaźników rotacji należności i zapasu.

Ujemny i dodatni cykl gotówkowy

Im krótszy jest cykl konwersji gotówkowej, tym inwestowane w aktywa bieżące środki szybciej wracają i mogą być ponownie wykorzystane w biznesie.

W praktyce cykl może przybierać wartości dodatnie, neutralne lub ujemne.

- Dodatni cykl gotówkowy – firma płaci zobowiązania wcześniej niż otrzymuje spłatę należności i potrzebuje finansowania na pokrycie luki.

- Neutralny (zerowy) cykl gotówkowy – mamy z nim do czynienia, gdy cykl operacyjny jest równy cyklowi zobowiązań (firma płaci zobowiązania dokładnie w tym samym momencie, kiedy wpływają środki z należności).

- Ujemny cykl gotówkowy – dostawcy „finansują” firmę. Może być korzystnym zjawiskiem, o ile nie ma świadomego przekraczania terminów płatności. Działania wokół cyklu zobowiązań nie powinny się bowiem opierać na opóźnianiu terminów płatności bez uzgodnienia z dostawcą i bez jego zgody.

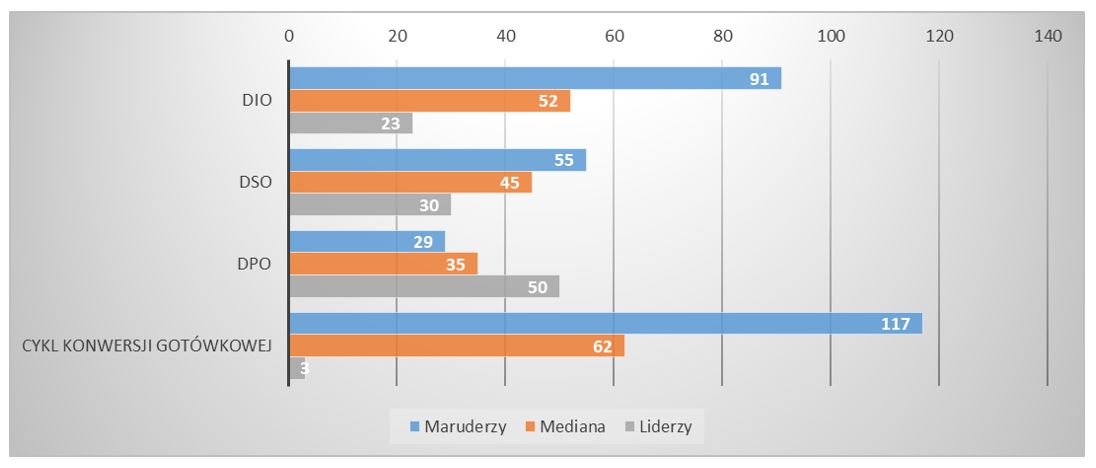

Benchmark dla cyklu gotówkowego

Wyniki przedsiębiorstw pokazują, że różnice pomiędzy najlepszymi i najgorszymi są dość spore. Dla całości cyklu konwersji (czyli należności, zobowiązań i zapasu), najkrótszy cykl gotówkowy zbliża się do zera, natomiast najgorsi maruderzy mają wyniki powyżej 100 dni. Za standard (wśród firm na całym świecie), można uznać wyniki:

- Dla DIO – 52 dni

- Dla DSO – 45 dni

- Dla DPO – 35 dni

- Oznacza to, że średni cykl gotówkowy wynosi 62 dni.

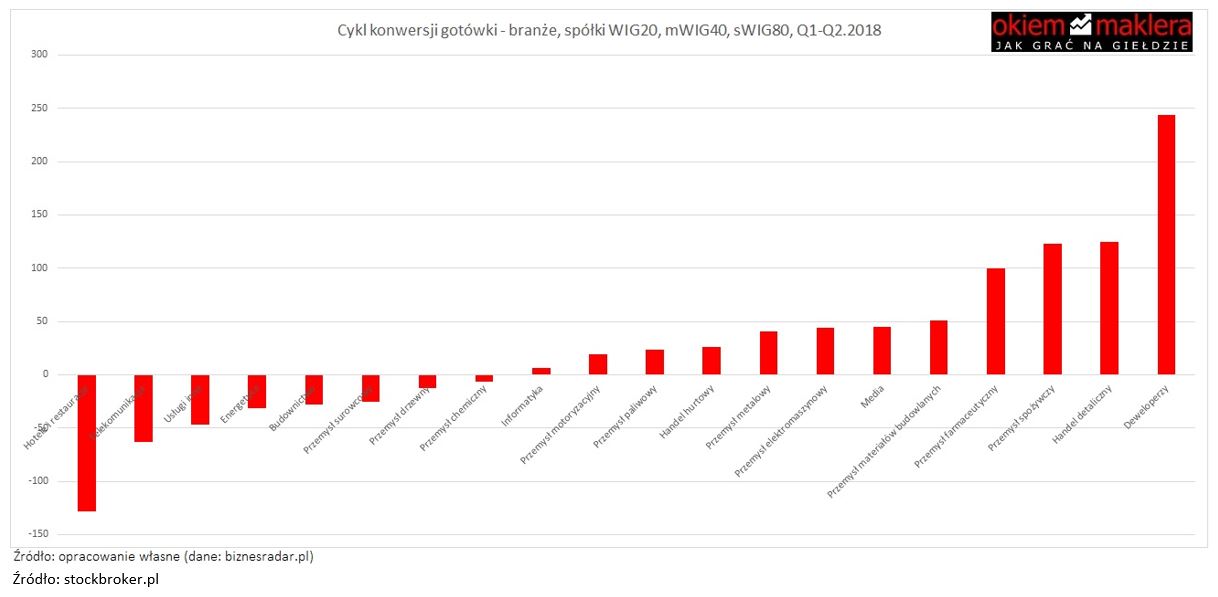

Sytuacja różnicuje się mocno, jeśli przyjrzymy się cyklom przez pryzmat różnych branż. Analizując polskie spółki giełdowe widzimy, że najdłuższy cykl gotówkowy mają deweloperzy, a najkrótszy hotele i restauracje. Zasadniczo, im więcej w firmie obrotu gotówkowego (na przykład sprzedaży gotówkowej), tym cykl konwersji jest krótszy.