Cykl gotówkowy to zestaw wzajemnie połączonych ze sobą kół zębatych, które kręcąc się wspólnie generują w firmie upragnioną gotówkę. Wszystko po to, by napędzać skomplikowaną maszynerię firmy – dawać jej niezbędne paliwo (finansowanie kosztu własnego sprzedaży), utrzymywać ją w ruchu (administracja i infrastruktura) i powodować ciągły rozwój jej najważniejszych komponentów (finansując marketing i sprzedaż).

W poprzednim artykule, opisywałem cykl gotówkowy i metody obliczania jego poszczególnych komponentów – rotacji zapasu (DIO), należności (DSO) i zobowiązań (DPO): kliknij tutaj. Wiedząc już, jak obliczać i interpretować tempo krążenia gotówki w firmie, warto porozmawiać o kolejnym kroku, jakim jest optymalizacja.

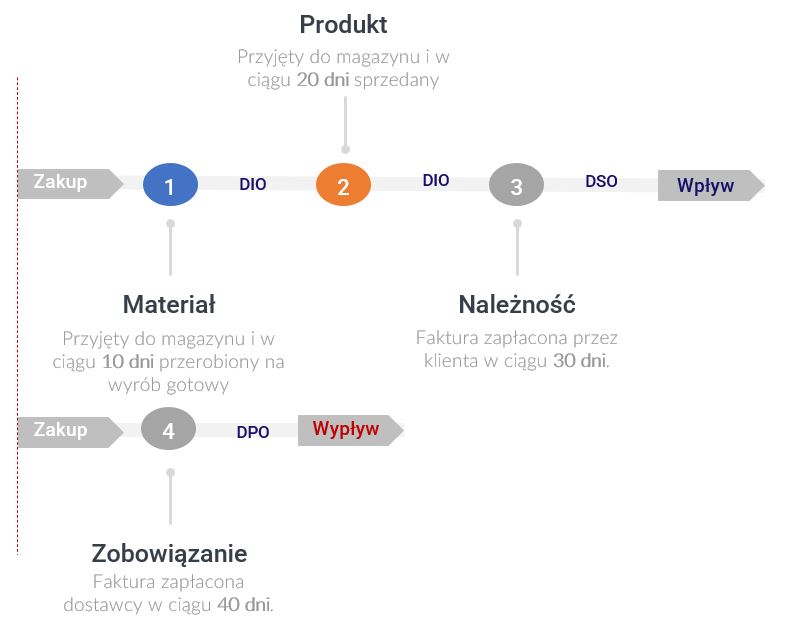

Przypomnijmy jeszcze raz na przykładzie, jak rotuje kapitał obrotowy w firmie, biorąc za przykład firmę produkcyjną:

1. Firma kupuje materiały produkcyjne – zwiększając w ten sposób zapas materiałów.

2. Materiał zwykle pozostaje w zapasie przez jakiś czas, zanim zostanie wydany do produkcji.

3. W momencie zakupu firma otrzymuje fakturę i zaczyna się bieg jej terminu płatności.

4. W toku produkcji materiały produkcyjne zostają przekształcone w wyrób, który tworzy zapas wyrobów gotowych.

5. Wyroby gotowe pozostają w zapasie jakiś czas, zanim zostaną sprzedane.

6. W momencie sprzedaży zostaje wystawiona faktura i rozpoczyna się bieg jej terminu płatności.

7. W międzyczasie firma płaci fakturę za zakupiony materiał.

8. Firma otrzymuje płatność za fakturę sprzedażową.

Oprócz materiałów, w firmie pojawiają się także inne zobowiązania, na przykład związane z wynagrodzeniami dla pracowników lub z tytułu kupowanych usług.

Należy tu wspomnieć, że różnica pomiędzy cyklem gotówkowym firmy produkcyjnej i usługowej polega w zasadzie jedynie na braku rotacji zapasu (którego po prostu nie ma).

W przykładzie, który znajduje się na powyższym schemacie, mamy następujące cykle rotacji:

- Rotacja materiału = 10 dni

- Rotacja produktu = 20 dni

- Rotacja należności = 30 dni

Cykl operacyjny trwa więc w tej firmie 60 dni, czyli dokładnie po takim czasie otrzyma ona pieniądze ze sprzedaży przetworzonego zapasu.

- Rotacja zobowiązań = 40 dni

Oznacza to, że po 40 dniach musimy zapłacić fakturę dla dostawcy materiałów.

Cykl gotówkowy dla tej firmy wynosi więc 20 dni (60-40) i firma musi znaleźć sposób, by na te 20 dni znaleźć finansowanie.

Luka wynikająca z cyklu gotówkowego nie zawsze jest widoczna na pierwszy rzut oka. Firma może mieć nadwyżkę gotówki lub mieć na tyle rozbudowaną strukturę, że istnieje w niej kilka mniejszych cykli gotówkowych, które nie nakładają się na siebie – oznacza to, że saldo gotówki może nie być zagrożone. Jednak, jeśli firma reguluje swoje zobowiązania przez otrzymaniem należności, należy mieć na względzie, że ilość gotówki przez ten czas zawsze będzie w firmie mniejsza – albo więc będzie ona mieć mniejszy potencjał gotówki do wykorzystania na działania biznesowe albo będzie musiała szukać finansowania (które zawsze jest związane z kosztem, bywa ryzykowne i nie zawsze jest możliwe).

Kapitał obrotowy – zarządzanie to ciągłe szukanie równowagi

W optymalizacji kapitału obrotowego, najważniejsze jest zawsze wyznaczenie takiego jego poziomu, który zapewni równowagę pomiędzy następującymi elementami:

- Poziomem gotówki

- Kosztem

- Elastycznością

- Bezpieczeństwem/Ryzykiem

- Relacjami biznesowymi

Mówiąc o koszcie, mam na myśli to, że pieniądz zawsze ma swoją cenę. Tam, gdzie pojawia się zamrożona gotówka, tam mamy do czynienia z utraconymi korzyściami, które mogą wpłynąć na przykład na ceny zakupu. Z kolei w kontekście zapasu jego minimalizacja zwykle prowadzi do obniżenia kosztu jego przechowywania.

Elastyczność jest tematem mocno związanym z zapasem. Firma posiadająca większy zapas, będzie w stanie szybciej zareagować na szybką potrzebę zmiany asortymentu produkcyjnego lub gwałtowny wzrost popytu. Z drugiej strony jednak zbyt wysokie zapasy oznaczają ryzyko, bowiem w razie braku sprzedaży lub np. zmiany trendów rynkowych, zapas może okazać się niesprzedawalny lub przeterminuje się, w obu przypadkach doprowadzając do konieczności jego zniszczenia, a więc strat.

Relacje biznesowe łączą się z terminami płatności należności i zobowiązań. Z jednej strony im są one lepsze i trwalsze, tym większe firma może mieć możliwości negocjacyjne. Z drugiej strony zbyt duża presja na długie terminy płatności może zaważyć na jakości relacji biznesowych.

Złota i srebrna reguła bilansowa

Zanim zaczniemy się zastanawiać nad metodami pracy bezpośrednio skoncentrowanymi na konkretnych elementach kapitału obrotowego, warto powiedzieć o pewnych nadrzędnych zasadach, którymi kieruje się zarządzanie strukturą majątku i zobowiązań firmy. Wspominałem wyżej, że w zarządzaniu finansami częstą praktyką jest poszukiwanie złotego środka i poszukiwanie równowagi pomiędzy kosztem pieniądza, bezpieczeństwem biznesu, a jego elastycznością.

Z punktu widzenia bilansu przedsiębiorstwa, zarządzanie finansowaniem majątku firmy opiera się o dwie dobre praktyki:

Złotą regułę bilansową – czyli zasadę, która mówi, że majątek trwały firmy (czyli np. środki trwałe lub inny majątek o długim terminie ekonomicznej użyteczności) powinien być finansowany w całości z kapitałów własnych firmy. Majątek obrotowy powinien być z kolei finansowany zobowiązaniami, zarówno długoterminowymi, jak i krótkoterminowymi. Jest to bardzo bezpieczne podejście, bowiem kapitały własne charakteryzują się bardzo niewielką fluktuacją i właściwie nie ma w nich ryzyka nagłej konieczności ich spłaty. Majątek obrotowy charakteryzuje się możliwością dość szybkiego upłynnienia, stąd w sytuacji koniecznej spłaty zobowiązań, firma może zamienić go na gotówkę (na przykład sprzedając należności lub zapas). Jeśli sfinansujemy szybko rotujący majątek obrotowy z całością zobowiązań (w tym długoterminowych), firma jest w bardzo bezpiecznym położeniu, gdyż posiada szybką możliwość ich spłaty, a część zobowiązań ma na tyle długi termin wymagalności, że nie rodzi to ryzyka konieczności szybkiego upłynniania majątku.

Srebrną regułę bilansową – jest nieco bardziej ryzykowną odmianą złotej reguły. Opiera się ona na założeniu, że majątek trwały finansują kapitały własne i zobowiązania długoterminowe, natomiast majątek obrotowy finansowany jest przez zobowiązania krótkoterminowe. Ta metoda nadal jest bardzo bezpieczna dla firmy, bo krótkoterminowe należności i zobowiązania są ze sobą skorelowane, natomiast brak w niej dodatkowego elementu bezpieczeństwa, jakim były w złotej regule zobowiązania długoterminowe.

W odróżnieniu od złotej i srebrnej reguły bilansowej, ryzykowną praktyką jest finansowanie majątku długoterminowego (trwałego) zobowiązaniami krótkoterminowymi. Jeśli bowiem okaże się, że trzeba je będzie szybko spłacić, firma będzie musiała upłynnić majątek trwały, co może być niemożliwe w krótkim terminie lub niewykonalne biznesowo (na przykład dlatego, że są to maszyny służące do produkcji).

Optymalizacja kapitału obrotowego w praktyce

Zapas:

- Idealnym rozwiązaniem jest wyregulowanie łańcucha dostaw, aby uzupełnianie zapasu odbywało się metodą just-in-time (czyli dostajemy tyle, ile akurat potrzebujemy i wtedy, kiedy potrzebujemy, nie utrzymując nadwyżek w zapasach). W takim przypadku firma nie utrzymuje własnego zapasu i minimalizuje zamrożoną gotówkę. Trzeba być jednak świadomym, że to podejście wymaga idealnie działającego łańcucha dostaw i wysokiej jakości, bowiem jakiekolwiek przestoje powodują całkowite zatrzymanie biznesu.

- Alternatywą do just-in-time jest wynegocjowanie z dostawcą, aby zarządzał zapasem po swojej stronie. Ponieważ jednak w takim rozwiązaniu ryzyko związane z zapasem leży po stronie dostawcy, stąd niemal pewnym jest odzwierciedlenie tego w cenie.

- Minimalizacja zapasu oznacza minimalizację kosztu jego składowania, natomiast pozbawia firmę elastyczności. Dzieje się tak w przypadku zapasu materiałów (nie będzie możliwości szybkiego przezbrojenia i zmiany profilu produkcji) lub produktów i towarów (nie będzie możliwości szybkiej reakcji na gwałtowne zmiany wielkości i struktury popytu). Stąd też operowanie minimalnym zapasem może prowadzić do utraconych korzyści (niemożności zrealizowania sprzedaży), a nawet do utraty udziałów w rynku (gdy konkurencja wypełni lukę w popycie, której sama firma nie była w stanie zapełnić).

- Firmy produkcyjne obniżające wielkość partii produkcyjnych muszą się liczyć ze zwiększeniem jednostkowego kosztu, bowiem seria produkcyjna zawsze charakteryzuje się stałymi kosztami jej przygotowania (przezbrojenie i rozruch linii). Im dłuższa więc jest partia produkcyjna, tym lepiej rozkładają się koszty stałe.

- Jeśli firma kupuje niewielkie ilości materiałów lub towarów, zazwyczaj nie ma możliwości wykorzystania korzyści skali wynikających z większych zakupów. Można tę niedogodność zniwelować, negocjując kontrakty długoterminowe i zwiększając częstotliwość dostaw przy obniżeniu ilości dostarczanej jednorazowo.

- Nadmierny zapas daje pewność i elastyczność, ale rośnie ryzyko jego przeterminowania lub zestarzenia się (jeśli np. zmieni się technologia, to produkt z branży elektronicznej może stać się przestarzały). Przeterminowany lub przestarzały zapas zazwyczaj musi być sprzedawany po niższej cenie lub niszczony, a to oznacza straty.

Należności:

- Idealnym rozwiązaniem jest sprzedaż przedpłacona lub realizowana za gotówkę, ale nie zawsze jest to możliwe (w niektórych branżach jest to standard, w niektórych nie do pomyślenia).

- Skala obrotu może mieć wpływ na dostępne możliwości negocjacji. Zazwyczaj klient kluczowy jest dla firmy na tyle cenny, że łatwiej będzie mu wynegocjować dłuższe terminy płatności.

- Klienta można zachęcać do wcześniejszej zapłaty faktury, ale zazwyczaj oznacza to konieczność uwzględnienia kosztu pieniądza w czasie, a więc upustu za wcześniejszą płatność.

- Termin płatności może być negocjowany razem z ceną i zazwyczaj klient będzie próbował maksymalizować swoją korzyść negocjacyjną na jednym, bądź drugim polu. Jeśli więc firmie bardziej zależy na wysokiej cenie sprzedaży, być może będzie musiała zgodzić się na dłuższy termin płatności.

- Termin płatności może być elementem przewagi konkurencyjnej. Na rynku, gdzie występuje podobna jakość i podobne ceny, termin płatności faktur może być czynnikiem przesądzającym o wyborze konkretnej oferty.

- Wcześniejszy wykup faktur poprzez faktoring oznacza konieczność poniesienia jego kosztu.

- Warto pamiętać, że optymalizacja terminów zapłaty faktur, to także dbanie o proces. Oznacza to, że problemy z wystawionymi fakturami (na przykład błędne faktury, które zbyt długo są korygowane) lub przeciągające się procesy reklamacyjne, mogą wydłużyć termin zapłaty faktur. Tak więc, w tle zarządzania spływem należności, leży też efektywność operacyjna i KPI działu fakturowania lub obsługi klienta.

Zobowiązania:

- Zacząć należy od tego, że zarządzanie rotacją zobowiązań jest zarządzaniem uzgodnionymi terminami płatności, a nie ich świadome przekraczanie. Metoda polegająca na płatności po terminie z faktury jest aplikowalna tylko wtedy, gdy odbywa się to za wiedzą i przyzwoleniem dostawcy.

- Idealnym rozwiązaniem jest maksymalne wydłużenie terminów płatności tak, by dostawcy finansowali cykl gotówkowy firmy (czyli żeby należności spływały szybciej, niż terminy płatności zobowiązań).

- Podobnie jednak, jak przy należnościach, możliwości negocjacyjne zależą od skali obrotu z danym dostawcą i własną historią kredytową oraz reputacją firmy.

- Termin płatności może być negocjowany razem z ceną.

- Zbyt duża presja na terminy płatności może wpłynąć na reputację firmy jako klienta.

- Istnieje możliwość wykorzystania faktoringu odwróconego do zarządzania terminami płatności bez negocjowania ich z dostawcą, ale to rozwiązanie wiąże się z kosztem.

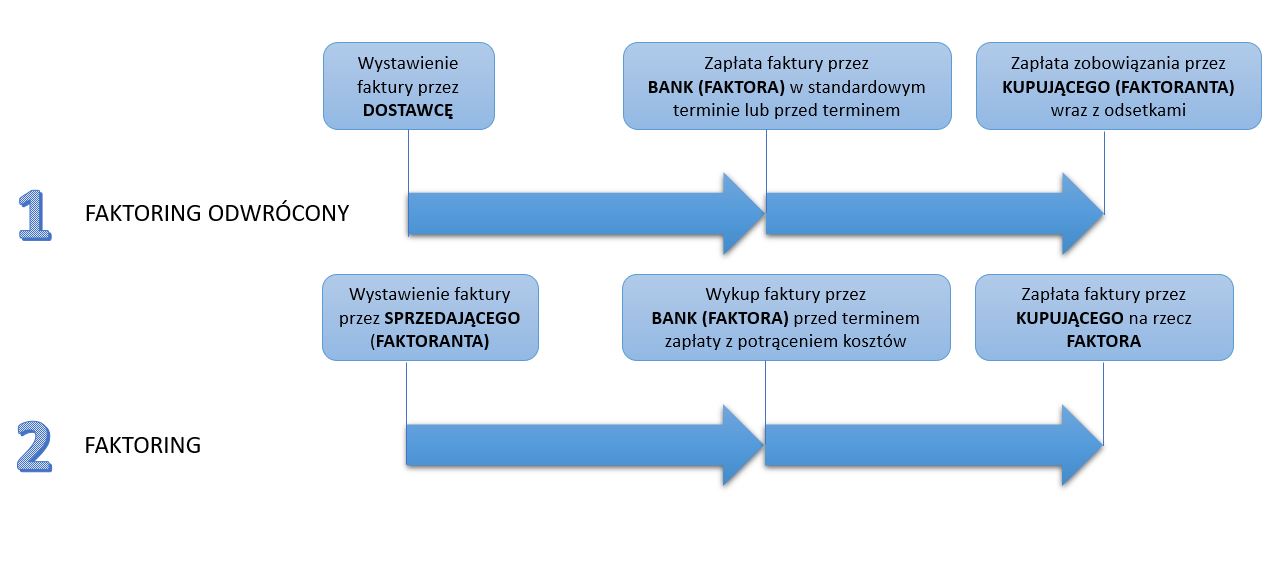

Faktoring a faktoring odwrócony (odwrotny)

Wspomniałem wyżej o obu rozwiązaniach, warto więc poświęcić im jeszcze odrobinę miejsca, aby dobrze zrozumieć ich przeznaczenie i specyfikę:

Faktoring – służy do zarządzania należnościami (a więc optymalizuje rotację należności). Sprzedawca przekazuje instytucji faktoringowej (faktorowi) faktury do wykupu przed terminem płatności. Wykup następuje z potrąceniem kosztu faktoringu. Zapłata faktury przez klienta następuje na rachunek faktora. W zależności od ustaleń z wystawcą faktury (co ma wpływ na koszt), w przypadku braku zapłaty faktury przez klienta, faktor może mieć prawo regresu, a więc możliwość zwrotu niezapłaconych faktur do sprzedawcy. Faktoring jest narzędziem umożliwiającym „upłynnienie” należności i wcześniejsze odzyskanie gotówki, bez konieczności negocjacji z klientem.

Faktoring odwrócony – jest narzędziem służącym do optymalizacji rotacji zobowiązań. Firma posiadająca zobowiązanie przekazuje faktury do faktora, który płaci je dostawcy w ustalonym terminie. Następnie kupujący płaci faktorowi kwoty faktur w terminie późniejszym, co odbywa się z uwzględnieniem dodatkowego kosztu. Dzięki temu rozwiązaniu, dostawca otrzymuje płatność na czas, nie ma konieczności renegocjowania warunków płatności, a klient ma możliwość wydłużenia terminu zapłaty na podstawie umowy z faktorem.