W moim poprzednim artykule podjąłem próbę zdefiniowania pojęcia start-upu. Moim zdaniem, elementem, który start-up wyróżnia jest fakt, że jego founderzy podejmują pewien zakład z rynkiem lub innymi słowy – prowadzą eksperyment. Tym eksperymentem jest określenie innowacyjnego produktu lub usługi – stworzenie czegoś, czego jeszcze na rynku nie ma lub zrobienie czegoś zupełnie inaczej od innych, by stworzyć nową jakość. Ten czas eksperymentu jest czasem badań i rozwoju, który ma prowadzić do przyszłej sprzedaży. Skoro jednak sprzedaż w założeniu tego modelu biznesowego pojawi się później (a koszty pojawiają się od razu), founderzy mają wobec tego świadomość, że ich biznes nie będzie w tej początkowej fazie w stanie utrzymać się samodzielnie. Aby przetrwać, start-upy potrzebują więc finansowania z zewnątrz. Dla founderów, umiejętność pozyskiwania finansowania jest równie ważna, jak biegłość w tworzeniu produktu, sprzedaży i marketingu. Nawet najlepszy produkt nie odniesie bowiem sukcesu, jeśli start-up nie dotrwa finansowo do momentu, kiedy będzie mógł go pokazać światu. Weźmy więc dziś na warsztat rundy finansowania start-upu i spróbujmy określić, co dzieje się na poszczególnych stopniach drabiny prowadzącej founderów do pełnej finansowej niezależności.

Bardzo często mówi się, że podstawowym źródłem kapitału dla start-upu powinni być jego klienci. Innymi słowy – founderzy powinni dążyć do tego, by jak najszybciej osiągnąć stan, w którym osiągają próg rentowności (breakeven point) i w którym generują powtarzalne przychody, które przewyższą miesięczne koszty (tej tematyce poświęcam m.in. artykuł opisujący wskaźnik MRR). Pamiętajmy jednak, że specyfika start-upów bywa różna. Ścieżka do osiągnięcia rentowności może mieć różną długość – może ona być krótsza w przypadku budowy stosunkowo prostej aplikacji, ale już w przypadku bio-techów lub med-techów w grę będą wchodziły długotrwałe procedury walidacyjne. Czy to oznacza, że pewne modele biznesowe są lepsze, a inne gorsze. Absolutnie nie – liczy się bowiem końcowy sukces, a moment jego osiągnięcia będzie zależny od branży.

Dlaczego start-upy finansują się w rundach?

W artykule opisującym definicję start-upu wspominałem o tym, że finansowanie zewnętrzne jest pogodzeniem interesów dwóch stron. Z jednej strony, founderzy pozyskują kapitał na dalszy rozwój biznesu. Inwestorzy z kolei, angażują się w przedsięwzięcie, które w przypadku osiągnięcia sukcesu ma im dać ponadprzeciętne zyski. Obie strony są świadome ryzyka (łącznie z ryzykiem całkowitej porażki), a kompromis w zakresie potrzeb, preferencji i możliwości obu stron wyraża się finalnie w ilości udziałów, jakie founderzy oddają inwestorowi w zamian za przekazany kapitał. Typowe dla start-upów jest to, że finansowanie odbywa się nie jednorazowo, a w rundach. Istnieje szereg przyczyn, dla których start-upy finansują się w transzach, zamiast pozyskać kapitał jednorazowo:

- W miarę rozwoju start-upu rośnie potrzeba zwiększania zespołu, rozwijania istniejących produktów lub budowania nowych, zdobywania nowych rynków.

- Na początkowych etapach start-upu pozyskanie dużych środków będzie trudne (brak potwierdzonej trakcji, niskie zaufanie inwestorów – przynajmniej w większości przypadków). Nawet, gdyby było to możliwe, niska wycena na początkowym etapie spowoduje na wejściu duże rozwodnienie founderów (przy niskiej wycenie w zamian za daną porcję kapitału oddaje się więcej udziałów, niż przy wyższej wycenie).

- O wiele lepszym rozwiązaniem jest pozyskiwanie kolejnych rund w miarę rozwoju start-upu. Można je powiązać z kolejnymi kamieniami milowymi, które founderzy planują osiągnąć. Daje to z jednej strony większą pewność inwestorom (znają business story i są w stanie przypisać inwestowane środki do planowanego etapu). Z drugiej strony founderom łatwiej jest połączyć finansowanie z planem finansowym, strategią marketingową, skalowaniem zespołu).

- Z punktu widzenia inwestora, łatwiej jest zaangażować mniejszą kwotę na początku rozwoju biznesu, gdy ryzyko jest najmniejsze – tym sposobem w przypadku niepowodzenia straci mniej. Pierwsze rundy finansowania są więc potencjalnie łatwiejsze przy niższych kwotach, bo łatwiej przekonać do nich inwestorów dokładnie analizujących swój profil ryzyka. Trzeba mieć jednak świadomość, że mniejsze pozyskane kwoty wymuszają pójście po kolejne rundy.

- Nawet w przypadku star-upów, które osiągnęły rentowność, rundy mogą być potrzebne dla zapewnienia możliwości skokowego wzrostu. Innowacyjność start-upów łączy się z faktem bycia pierwszym na rynku. Aby osiągnąć przewagę rynkową, należy działać szybko i nie dopuścić, aby potencjalni naśladowcy dogonili biznes zbyt szybko. Stąd też finansowanie zewnętrzne pomaga np. w szybkim skalowaniu się na nowych rynkach. Skumulowanie intensywnych działań w krótkim czasie wymaga dużych zastrzyków kapitału, stąd founderzy zwykle łączą takie “skoki w nadprzestrzeń” z kolejnymi rundami finansowania.

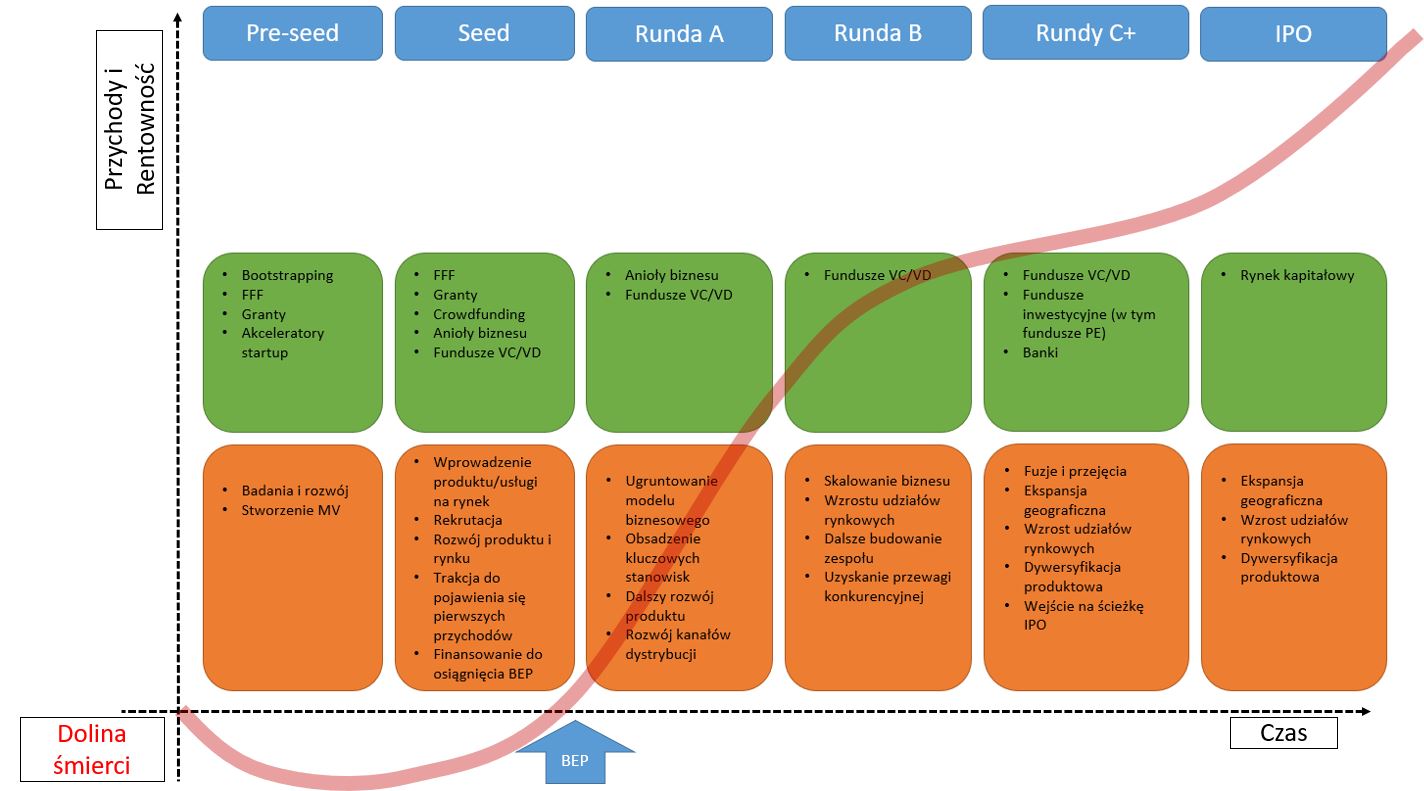

Rundy finansowania są powiązane z poziomem dojrzałości start-upu i jego produktu oraz perspektywami dalszego wzrostu. I tak:

- Etap Seed (na który składają się rundy pre-seed & seed) – faza początkowa, która ma oderwać startup od ziemi. Główny nacisk w tej fazie dotyczy badań i rozwoju koncepcji biznesowej.

- Etap Early stage – przetestowany prototyp (MVP) oraz określony biznes plan. W tej fazie główny nacisk położony jest na komercjalizację i zbudowanie powtarzalnej sprzedaży.

- Etap Growth & Expansion – odpowiedź na zidentyfikowany popyt. W tej fazie doskonalony jest produkt oraz poszukuje się możliwości wejścia na nowe rynki.

- Etap Buyout/acquisition – poprawa efektywności biznesowej dojrzewającego biznesu oraz wsparcie rozwoju czysto organicznego przejęciami innych start-upów.

- Etap IPO – upublicznienie dojrzałego start-upu, które jednocześnie jest etapem, w którym część inwestorów z poprzednich etapów ma możliwość wyjścia z inwestycji.

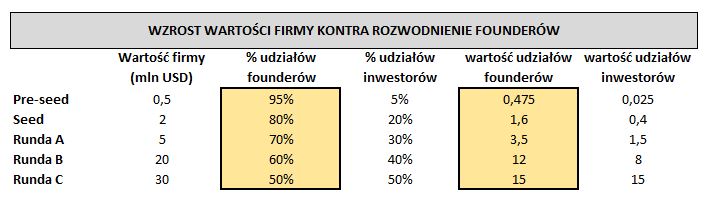

W każdej z powyższych faz zmienia się wycena start-upu (z założenia powinna rosnąć), a każda z kolejnych rund powoduje, że udział founderów w całkowitym kapitale maleje (dochodzi do tzw. rozwodnienia) na rzecz inwestorów. Founderzy godzą się na zmniejszenie swoich udziałów, mając jednak świadomość, że dodatkowy kapitał umożliwi im rozwój biznesu i zwiększanie jego wartości. Ich założenie jest więc takie, iż lepiej jest mieć mniejszy udział w większym torcie, niż większy w mniejszym.

1. Runda pre-seed

Status biznesu

Testowanie i eksperymentowanie z ideą. Na tym etapie founderzy oraz niewielki zespół (nie zawsze) zaangażowani są w badania rynkowe, aby zrozumieć potencjalny popyt na produkt i sens samego przedsięwzięcia. To na tym etapie founderzy zadają sobie pytanie: “czy z tej mąki w ogóle ma prawo być chleb?”, a odpowiedź, chodź nie daje pewności, powinna dać zielone światło do kolejnych kroków.

Wycena i rozmiar rundy

Na tym etapie jest trudna do określenia. Jeśli tworzone są prognozy przyszłych przepływów pieniężnych, to są one obarczone bardzo dużym ryzykiem. Najczęściej na tym etapie kombinacja: wnoszony kapitał<>otrzymane w zamian udziały jest raczej kwestią negocjacji i uzgodnienia pomiędzy founderami a inwestorem. Wyceny pojawiające się przy tej okazji bardzo często stanowią stworzenie cyfr do transakcji, aby miała uzasadnienie. Wyceny deklarowane na tym etapie nie przekraczają 3 mln EUR. Wielkość pozyskanych środków może się z kolei wahać w przedziale 50 tys. EUR – 500 tys. EUR.

Potencjalni inwestorzy

Na tym etapie pierwszymi inwestorami są sami founderzy. Finansują oni pierwsze miesiące start-upu z własnych oszczędności lub środków zarabianych np. z równoległej pracy na etacie. Jeśli przedsięwzięcie zaczyna nabierać rumieńców, a founderzy mają dobre kontakty, wówczas ich własne środki mogą zostać wsparte np. nieoprocentowanymi pożyczkami od krewnych i przyjaciół (tę grupę określa się, jako FFF – przyjaciele, rodzina i głupcy – friends, fools and family). Pierwszymi pojawiającymi się inwestorami zewnętrznymi są akceleratory przedsiębiorczości oraz aniołowie biznesu o mniejszym portfelu inwestycyjnym.

Cap table

Inwestorzy (aniołowie biznesu) w tej rundzie są zainteresowani objęciem około 15% udziałów, w przypadku akceleratorów jest to zwykle 5-10%.

Zalety finansowania w rundzie pre-seed

- Otrzymanie finansowania na tym etapie pomaga start-upowi potwierdzić ideę biznesową i udowodnić, że istnieje rynek na projektowany produkt lub usługę

- Finansowanie pre-seed pomaga stworzyć prototyp lub produkt o minimalnych funkcjonalnościach (MVP – Minimum Viable Product)

- Dzięki finansowaniu możliwe jest pozyskanie środków na pierwsze działania marketingowe i wygenerowanie pierwszej sprzedaży (trakcji).

- Z pozyskanych środków można sfinansować stworzenie pierwszego najbardziej podstawowego zespołu, który będzie pracował nad dalszym sukcesem start-upu

Wady finansowania w rundzie pre-seed

- Wielkość rundy pre-seed może być niewystarczająca do pokrycia wszystkich wydatków związanych ze zbudowaniem prototypu lub MVP. Na początkowym etapie wydatki oparte są na szacunkach founderów, które mogą być obarczone błędem. Istnieje też możliwość, że przy dużym ryzyku inwestorzy nie będą skłonni zaangażować środki w wysokości, jaka według founderów jest potrzebna.

- Na etapie pre-seed może dojść do sytuacji, że start-up nie znajdzie się jeszcze w orbicie zainteresowania funduszy venture capital (zbyt duże ryzyko, brak trakcji, niezadowalające dla VC perspektywy przychodów). To oznacza konieczność poszukiwania innych źródeł finansowania, w których potencjalna wielkość inwestycji (tzw. ticket), może być mniejsza.

- Na tym etapie ryzyko niepowodzenia jest zerojedynkowe – albo przedsięwzięcie osiągnie na rynku cokolwiek, albo nie osiągnie nic. Ryzyko to ma jednakowy wpływ na founderów i inwestorów.

Perspektywa pokrycia wydatków w rundzie pre-seed

Środki pozyskane w tej rundzie powinny wystarczyć start-upowi na pokrycie wydatków w perspektywie 12-18 miesięcy. W tym okresie start-up powinien zrealizować swoje cele i przygotować się do pozyskania kolejnej rundy finansowania.

2. Runda seed

Status biznesu

Start-up opracował produkt, który ma minimalne funkcjonalności, umożliwiające korzystanie z niego (MVP). Stworzony został podstawowy zespół. Start-up uzyskał pierwszą trakcję i wykazuje pierwsze przychody ze sprzedaży.

Wycena i rozmiar rundy

- W Europie typowa runda seed ma rozmiar pomiędzy 500 tys. EUR a 2 mln EUR. Mediana dla wycen pre-money (przed inwestycją) na tym etapie waha się pomiędzy 4 a 8 mln EUR.

- W USA rozmiar rundy seed waha się pomiędzy 500 tys. USD a 3 mln USD. Mediana dla wycen pre-money na tym etapie wynosi pomiędzy 10 a 12 mln USD.

Potencjalni inwestorzy

Na etapie seed start-up zaczyna przyciągać zainteresowanie coraz szerszego grona inwestorów. Oprócz aniołów biznesu, founderzy mogą pozyskać środki od funduszy VC inwestujących w start-upy we wczesnej fazie rozwoju (early-stage VC) oraz inwestorów instytucjonalnych. Możliwe jest także finansowanie w formie kampanii crowdfundingowych.

Cap table

Fundusze VC w tej rundzie są zainteresowane objęciem 10-20% udziałów. Z kolei aniołowie biznesu, jeśli są zainteresowani zwiększeniem swojego zaangażowania, będą oczekiwali dalszych 5-10% kapitału. Oznacza to, że po tej rundzie nowo objęte udziały powinny wynosić maksymalnie 30% kapitalizacji start-upu.

Etap seed określany jest często, jako najważniejszy, gdyż zapewnia środki na komercjalizację przedsięwzięcia. Jeśli na tym etapie zostanie odniesiony sukces, będą możliwe kolejne działania i zwiększanie skali.

3. Runda A

Status biznesu

Ustabilizowane pierwsze przychody. Obsadzone są wszystkie kluczowe pozycje menadżerskie w biznesie. Biznes jest gotowy do skalowania i poszukuje możliwości zwiększania bazy klientów. Na tym etapie founderzy zaczynają rozmowę o pozyskiwaniu nowych rynków (w tym internacjonalizacji).

Wycena i rozmiar rundy

- W Europie typowa runda A ma rozmiar pomiędzy 4 mln EUR a 6 mln EUR. Mediana dla wycen pre-money (przed inwestycją) na tym etapie waha się pomiędzy 15 a 22 mln EUR. Statystyki mogą rozgrzewać emocje founderów, jednak zapały zapewne ostudzi fakt, że mniej, niż 20% europejskich start-upów udało się pozyskać finansowanie w tej rundzie (w praktyce sukces osiąga 10-20% inicjujących tę rundę).

- W USA rozmiar rundy A waha się pomiędzy 10 mln USD a 12 mln USD (od 2021 notowany jest spadek rozmiarów finansowania w tej rundzie). Mediana dla wycen pre-money na tym etapie wynosi pomiędzy 40 a 60 mln USD.

Potencjalni inwestorzy

Głównymi inwestorami w tej rundzie są fundusze VC. Runda bardzo często jest prowadzona przez jednego inwestora (często jest to fundusz zaangażowany w rundzie seed). Z uwagi na to, że pozyskanie kapitału w tej rundzie jest większym wyzwaniem, niż w rundzie seed, zazwyczaj founderzy muszą się przygotować na dużą ilość spotkań i networkingu, aby zamknąć tę rundę z sukcesem.

Cap table

Fundusze VC są zainteresowane w tej rundzie objęciem 15-25% kapitału. Założeniem po tej rundzie jest, aby wszyscy zewnętrzni inwestorzy posiadali nie więcej niż 50% udziałów w pełni rozwodnionym cap table. Innymi słowy, suma udziałów founderów oraz udziałów wynikających z planów wynagrodzeń dla kluczowych pracowników (ESOP) powinna być w okolicach 50% lub wyżej.

Zalety finansowania w rundzie A

- Wielkość rundy A przewyższa dotychczasowe rundy seed i pre-seed, a więc pozyskane środki dają większe możliwości rozwoju i wzrostu

- Inwestorzy zaangażowani w rundę A, to zazwyczaj fundusze z doświadczeniem rynkowym, co daje start-upom możliwość uzyskania poza samym finansowaniem wsparcia w postaci mentoringu i kontaktów rynkowych (smart money)

- Finansowanie w rundzie A pozwala na przyciągnięcie do firmy utalentowanych pracowników i stworzenie infrastruktury pozwalającej na skalowanie biznesu.

- Sukces finansowania w rundzie A pozwala na przyciągnięcie dodatkowych inwestorów i w konsekwencji na pozyskanie dodatkowych środków.

Wady finansowania w rundzie A

- Fundusze VC oczekują zazwyczaj istotnej części udziałów w zamian za dostarczony kapitał. Powoduje to rozwodnienie udziałów founderów oraz oznacza, że tracą oni część wpływu na zarządzanie biznesem (muszą się liczyć z koniecznością uwzględnienia głosu pozostałych udziałowców przy podejmowaniu strategicznych i kluczowych dla firmy decyzji).

- Fundusze VC oczekują zwrotu ze swojej inwestycji w określonej perspektywie czasowej. Oznacza to, że founderzy muszą zacząć uwzględniać rentowność biznesu w swoim zarządzaniu. Nie ma w tym nic złego, wręcz jest to właściwą praktyką prowadzenia biznesu. Oznacza to jednak, że inwestorzy mogą oczekiwać dobrych wyników w krótkiej perspektywie czasowej, aby móc z sukcesem wyjść z inwestycji. Ryzyko może się pojawić, gdy oczekiwanie krótkoterminowych zysków przyćmi długoterminowy stabilny wzrost i realizację celów strategicznych.

- Istotne zaangażowanie inwestorów w udziały firmy może oznaczać, że będą oni oczekiwać od founderów, aby prowadzili oni biznes w sposób, który pokrywa się z ich oczekiwaniami. To znacza, że founderzy tracą w ten sposób część swojej niezależności.

Perspektywa pokrycia wydatków w rundzie A

Środki pozyskane w rundzie A powinny zapewnić start-upowi kapitał pracujący wystarczający na okres od 6-18 miesięcy.

4. Runda B

Status biznesu

Start-up planuje poszerzenie dostępnych rynków, zwiększenie udziałów rynkowych oraz pokonanie konkurencji.

Wycena i rozmiar rundy

- W Europie typowa runda B ma rozmiar pomiędzy 7 mln EUR a 15 mln EUR. Według statystyk, na rynku europejskim wartość transakcji dla serii B wyniosła 5 mld USD w 2017 roku, by w 2021 roku osiągnąć poziom 14 mld USD.

- W USA rozmiar rundy B waha się pomiędzy 25 mln USD a 50 mln USD. Na rynku amerykańskim wartość transakcji dla serii B wyniosła 16 mld USD w 2017 roku, a w 2021 roku osiągnęła poziom 55,9 mln.

Według Crunchbase, pomiędzy latami 2017 a 2021, wartość transakcji w rundach B rosła mocniej w USA (wzrost o 89%), niż w Europie (wzrost o 76%).

Z powyższych danych wynika, że rundy B w Europie były mniej powszechne, a ich wartość była mniejsza. Dla europejskich start-upów oznaczało to, że na tym etapie finansowania częściej pojawiały się fundusze VC wywodzące się z rynku amerykańskiego.

Potencjalni inwestorzy

W rundzie B, zaangażowani inwestorzy to fundusze VC, a w szczególności fundusze zaangażowane w późniejsze fazy dojrzałości start-upów (late stage VC). Część rund prowadzona jest przez inwestorów z rundy A, którzy mogą zwiększać swoje zaangażowanie oraz łączyć inwestycje z kolejnymi inwestorami.

Cap table

Fundusze VC są zainteresowane w tej rundzie objęciem 10-20% kapitału.

Zalety finansowania w rundzie B

- Na tym etapie inwestorzy są bardziej zainteresowani perspektywami dalszego wzrostu biznesu, niż krótkoterminową perspektywą zysku. Pozwala to founderom skupić się na realizacji długoterminowej strategii.

- Inwestycja w rundzie B jest swoistym votum zaufania do długoterminowej perspektywy biznesu. Idący za tym kapitał pomaga w przyspieszeniu wzrostu i sfinansowaniu wydatków marketingowych.

- Finansowanie w rundzie B jest sygnałem, że start-up poważnie myśli o sukcesie w długim terminie oraz jest skłonny inwestować w swoich pracowników. Daje to możliwość pozyskania do firmy kolejnej puli talentów. Na tym etapie start-up zaczyna przejawiać cechy dojrzałego biznesu, co z kolei pozwala przyciągnąć kadrę menadżerską zainteresowaną pracą w szybko rosnącym, ale już bezpiecznym biznesie.

Wady finansowania w rundzie B

- Inwestorzy mogą oczekiwać stóp zwrotu wyższych, niż na etapie wcześniejszych rund. Oznacza to dla founderów konieczność skupienia się na rentowności prowadzonego biznesu.

- Inwestorzy mogą oczekiwać wpływu na operacje biznesowe, aby mieć pewność, że start-up działa w sposób zgodny z ich oczekiwaniami. Może to przyjmować formę angażowania osób powiązanych z VC w zespół start-upu lub wpływania na strategię, co z jednej strony odbiera autonomię founderom, ale może także wywoływać zakłócenia w kulturze organizacyjnej.

5. Runda C

Status biznesu

Faza pierwszych przejęć. Przygotowanie do oferty publicznej.

Potencjalni inwestorzy

Fundusze VC zaangażowane w dojrzałe start-upy (late stage VC), fundusze Private Equity, fundusze hedgingowe, TFI, banki.

Cap table

Fundusze VC są zainteresowane w tej rundzie objęciem 10-15% kapitału.

Zalety finansowania w rundzie C

- Główną zaletą rundy B jest to, że pomaga start-upowi skalować jego operacje. Finansowanie w tej rundzie pomaga na zwiększenie zatrudnienia, rozszerzenie oferty produktowej oraz zbudowanie infrastruktury potrzebnej w fazie dojrzałości.

Wady finansowania w rundzie C

- Inwestorzy na tym etapie finansowania mogą wywierać presję na founderów w kwestii szybkiego tempa wzrostu.

- Jeśli firma nie osiągnęła etapu stabilizacji i dojrzałości, wówczas pozyskanie finansowania w tej rundzie może stanowić wyzwanie.

6. Rundy D, E, F, G…..

Są to rundy dodatkowe, które pojawiają się w dwóch przypadkach:

- Nie osiągnięto celów z rundy C i founderzy chcą pozyskać dodatkowe finansowanie. Należy tu mieć na uwadze, ze nie osiągnięcie celów z poprzedniej rundy może być czynnikiem wpływającym negatywnie na możliwości pozyskania kolejnego finansowania.

- Pojawienie się nowych możliwości, na przykład możliwości nowych przejęć.

IPO

Oferta publiczna (IPO – Initial Public Offering) jest fazą, w której start-upy decydują się zaoferować swoje udziały (akcje) szerokiemu gronu inwestorów na rynku kapitałowym. Rosnące start-upy używają IPO do pozyskania dodatkowych funduszy, natomiast ustabilizowane start-upy używają tej opcji, by umożliwić dotychczasowym udziałowcom lub inwestorom wyjście z inwestycji (exit).

Wymogi rynku kapitałowego wyznaczają pewien próg wejścia dla firm, chcących skorzystać z tej formy finansowania. Aby myśleć o IPO, start-upy muszą się więc wykazać zarówno wdrożonymi regułami ładu korporacyjnego, jak i stabilnymi wynikami finansowymi oraz “zdrowymi” sprawozdaniami finansowymi, które pokazują stabilność kluczowych wskaźników finansowych biznesu.

Zalety IPO

- Dzięki IPO można pozyskać finansowanie o dużej wartości.

- Oferta publiczna zwiększa widoczność biznesu na szerokim rynku, co może mieć przełożenie na wizerunek jego marki, a w konsekwencji na marketing i sprzedaż.

Wady IPO

- Founderzy i inwestorzy z wczesnych faz tracą większościowy udział w biznesie.

- Start-up musi się liczyć z koniecznością ścisłego przestrzegania reguł ładu korporacyjnego i relacji inwestorskich. Musi także uwzględnić zasoby potrzebne dla regularnego raportowania i wypełniania wymogów organów nadzorujących rynek kapitałowy.

- Proces IPO jest kosztowny i długotrwały, wymaga zaangażowania kluczowych pracowników start-upu (czas) oraz wsparcia zewnętrznych doradców i konsultantów (koszty)

- Decyzja o IPO w niewłaściwym momencie (bessa na rynku kapitałowym i słaby sentyment dla nowych emisji akcji) może spowodować, że emisja nie dojdzie do skutku lub nie zostanie zebrana satysfakcjonująca ilość kapitału.

- Niewłaściwie ustalona cena emisyjna może odstraszyć potencjalnych inwestorów.

- Jeśli cena akcji po debiucie giełdowym nie wzrośnie lub zacznie spadać, wpłynie to negatywnie na opinię o spółce.

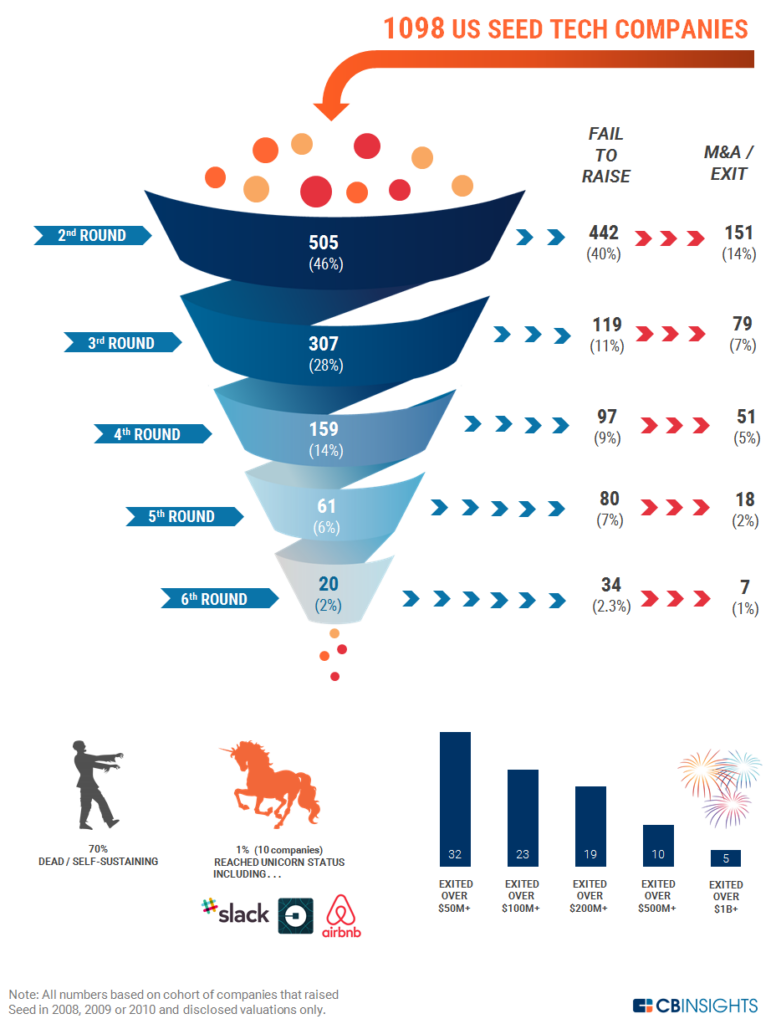

Zdolność start-upów do pozyskiwania kolejnych rund finansowania

Firma badawcza CBInsights przeprowadziła badania na grupie start-upów, które pozyskały finansowanie w rundzie seed w latach 2008-2010. Na podstawie obserwacji ich dalszych losów, przygotowano statystyki, które pokazują, jak wygląda zdolność start-upów do pozyskiwania kolejnych rund finansowania oraz jaki procent graczy kontynuuje swoją obecność w tej grze.

- Z grupy 1098 analizowanych firm, zaledwie 46% przeszło do kolejnej rundy finansowania (A)

- Z firm, które z sukcesem pozyskały rundę A, około 50% było w stanie pozyskać rundę B, z których kolejne 50% pozyskało rundę C

- Do rundy C dotrwało zatem zaledwie 14% firm, które pozyskały rundę seed

- Po osiągnięciu rundy C skuteczność w kolejnych rundach finansowania spada i wynosi około 30% na każdym kolejnym etapie

- Firmy, które nie przeszły do kolejnego poziomu rund finansowania, to również biznesy, które opuściły plac gry na skutek transakcji M&A. Było to około 30% analizowanej populacji

- Około 70% analizowanej populacji dotknęła biznesowa śmierć lub stan ustabilizowania na pewnym poziomie przychodów z brakiem możliwości dalszego skalowania

- Zaledwie 2% (20 firm) dotrwało do 6 etapu rund finansowania, z czego połowa (10 firm) osiągnęła status jednorożca. jest to zaledwie 1% całej analizowanej populacji

- 30% exitów odbyło się przy wycenie powyżej 50 mln USD

Pozyskanie finansowania daje founderom olbrzymie możliwości wcielenia ich marzeń i pomysłów w życie. Im wyżej jednak postawiona jest poprzeczka i większa jest stawka, o którą toczy się gra, tym trudniej jest spełnić oczekiwania inwestorów i z sukcesem pozyskać kolejną rundę. Zaledwie 1% start-upów może liczyć na status jednorożca. Czy warto brać udział w tej grze? Bez wątpienia tak, choć jak zawsze w przypadku biznesu to rynek weryfikuje siłę i stabilność pomysłu founderów.