Zarządzając biznesem, który prowadzi regularną sprzedaż (np. w modelu SaaS lub jakimkolwiek innym, który generuje powtarzalny strumień przychodów od klientów), dobrze jest wiedzieć, na ile ten strumień jest pewny i czy jego udział w całości przychodów firmy sprawia, że biznes jest bezpieczny. Sama analiza kwoty przychodów i jej dynamiki w odniesieniu do przeszłych okresów (lub do założonego budżetu), może niestety nie być wystarczająca – jak w wielu przypadkach bowiem, w finansach diabeł tkwi w szczegółach. Z pomocą w analizie przychodów przychodzi wskaźnik MRR, któremu przyjrzymy się w niniejszym artykule.

Definicja MRR

MRR, czyli miesięczny powtarzalny przychód (z ang. Monthly Recurring Revenue), to wskaźnik który jest miarą średniego przewidywalnego przychodu, który firma otrzymuje i spodziewa się otrzymywać w przyszłości. Jest znormalizowany, czyli stanowi uśrednienie wszystkich planów cenowych i okresów fakturowania w jedną „średnią” miesięczną wartość, którą można analizować i śledzić na przestrzeni czasu. Innymi słowy: może on być albo sumą powtarzających się comiesięcznie przychodów od klientów (czyli całkowity miesięczny MRR), albo (po podzieleniu przez liczbę klientów) informować nas, jaki jest regularny przychód za „średniego” klienta kupującego „średnią” usługę (miesięczny MRR per klient).

Wszędzie tam, gdzie przychody mają charakter regularny i powtarzalny, pojawia się potrzeba zrozumienia, na ile są one pewne. Dzięki śledzeniu MRR, zyskujemy więc szereg korzyści:

- MRR w firmie to powtarzalny, regularny i niezawodny strumień przychodów – jest tą częścią biznesu, o którą należy szczególnie dbać, mając w perspektywie jego utrzymanie.

- Oznacza „bazę” – grupę lojalnych i powracających klientów, generujących stały przychód – im jest większa, tym biznes bezpieczniejszy i mniej podatny na wahania sprzedaży.

- Im większy MRR, tym mniejsza potrzeba poszukiwania nowych klientów by utrzymać bieżącą sprzedaż.

- Koszt utrzymania dotychczasowych klientów jest zawsze mniejszy, niż koszt pozyskania nowych. Wysoki poziom MRR oznacza więc niższe koszty związane z rozwojem sprzedaży (np. wyrażonej wskaźnikiem CAC, czyli kosztem pozyskania klienta).

- Możliwość zwiększania MRR na bazie istniejących klientów jest łatwiejsza i tańsza, niż konwersja nowych leadów. Z praktyki biznesowej wynika, że namówienie istniejącego klienta do przedłużenia lub rozszerzenia subskrypcji bywa kilkukrotnie tańsze od „obróbki” nowego klienta.

- Świadomość MRR pozwala na lepsze planowanie – przede wszystkim dlatego, że znamy „stałą biznesową” wielkość sprzedaży, na której można budować rozwój firmy. Ważne jest jednak także to, że świadomość trendów składników MRR, pozwala na podejmowanie działań zaradczych, jeśli dzieje się coś niepokojącego – diagnoza zawsze powinna poprzedzać leczenie.

Wyliczenie MRR

Możliwości wyliczenia MRR są zależne od tego, jak detaliczną informacją na temat portfela dysponujemy:

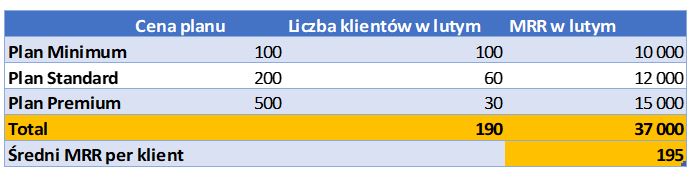

- Jeśli mamy dokładne dane dotyczące każdego klienta, wówczas wskaźnik można wyliczyć, wychodząc od wartości każdego planu cenowego i ilości klientów w każdym z nich. Dzięki temu jesteśmy w stanie wyliczyć zarówno sumę MRR, jak i wartość średniego MRR dla statystycznego klienta. Estymując przyszłe MRR, możemy to zrobić również w sposób dokładny, sprawdzając, kiedy zapadają plany poszczególnych klientów i łącząc to np. ze strategią mocniejszego promowania planów o określonej cenie.

- Jeśli nie mamy dostępu do analityki klientów, wówczas średnie MRR możemy określić wyliczając wskaźnik ARPU (Average Revenue Per User – czyli średni przychód na klienta). W takim przypadku estymowanie MRR będzie polegało na przemnożeniu planowanej liczby klientów przez wskaźnik ARPU.

a) Krok 1 – wyliczenie ARPU na bazie danych historycznych.

b) Krok 2 – wyliczenie planowanego MRR

MRR a przychód księgowy

MRR jest metryką pokazującą efektywność sprzedaży, dlatego z dużą dozą prawdopodobieństwa nie uzgodni się z przychodem księgowym. Główne różnice pomiędzy tymi dwoma miernikami wynikają stąd, że celem przychodu księgowego jest pokazanie całkowitego przychodu, który firma uzyskała w danym miesiącu. MRR z kolei odnosi się do elementów przychodów, które mają charakter powtarzalny, dotyczą sprzedaży usługi w danym miesiącu oraz pokazuje wartości bez dopasowań księgowych, wynikających np. ze stosowania standardów rachunkowości. Innymi słowy – przychód księgowy jest całkowitym przychodem pokazanym przez pryzmat zasad rachunkowości, MRR natomiast pokazuje powtarzalny miesięczny przychód widziany przez pryzmat sprzedaży i obsługi klienta.

Struktura MRR

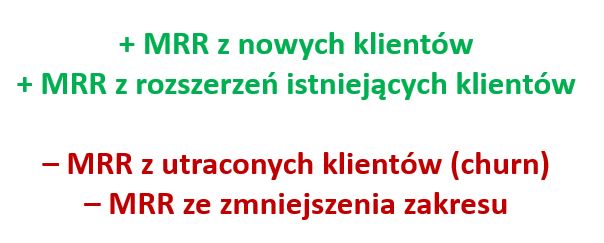

Obiektem zainteresowania firmy jest oczywiście ta część MRR, która ma charakter stały i nienarażony na ryzyko. Jeśli jednak wejdziemy w strukturę wskaźnika, okaże się, że w każdym miesiącu, w jego ramach znajdziemy zarówno elementy zwiększające, jak i zmniejszające jego poziom.

- MRR z nowych klientów, to przychody generowane z klientów, których firma pozyskała w danym miesiącu.

- MRR z rozszerzeń dotychczasowych klientów, to nadwyżka, którą firma uzyskała ponad dotychczasową sprzedaż, dzięki przekonaniu klientów do rozszerzenia zakresu zakupionych usług lub zakupienia droższych planów (np. przejściu z pakietu standard na premium). W tę część MRR wpisuje się tylko różnica między tym, co nasi dotychczasowi klienci kupowali do tej pory i tym, co kupują aktualnie.

- MRR ze zmniejszenia zakresu dotychczasowych klientów – działa dokładnie przeciwnie niż w punkcie powyżej. Jeśli klient zdecyduje się na zmniejszenie zakresu opłacanych usług lub przejście na tańszy pakiet, to wartość tej negatywnej różnicy w otrzymanych od niego przychodach powinna się znaleźć właśnie w tej pozycji.

- MRR z utraconych klientów (churn) – jest to wartość utraconego przychodu, który firma mogłaby otrzymać od klientów, którzy odeszli.

Dwie pierwsze składowe MRR informują o ekspansji firmy, a dwie kolejne o jej kurczeniu się. Różnica pomiędzy wartościami pozytywnymi i negatywnymi stanowi tzw. nowy MRR netto. Nie powinno być niespodzianką, że firma powinna dążyć do tego, aby zawsze był on dodatni oraz jak najwyższy w stosunku do wielkości dotychczasowej sprzedaży.

Najczęstsze błędy w wyliczaniu MRR

Najczęściej pojawiającymi się błędami jest patrzenie na MRR jak na przychód księgowy – patrzenie na niego oczami księgowych, nie sprzedawców. Drugim problemem jest pojawiająca się czasami pokusa „kreatywnego podejścia”, aby wartość tego wskaźnika była jak najwyższa (aby zaspokoić naszą własną ambicję lub np. oczekiwania inwestorów).

Większość z możliwych do popełnienia błędów, będzie zawyżała wartość MRR lub zbyt optymistycznie pokazywała jego strukturę. Stanie się tak, jeśli:

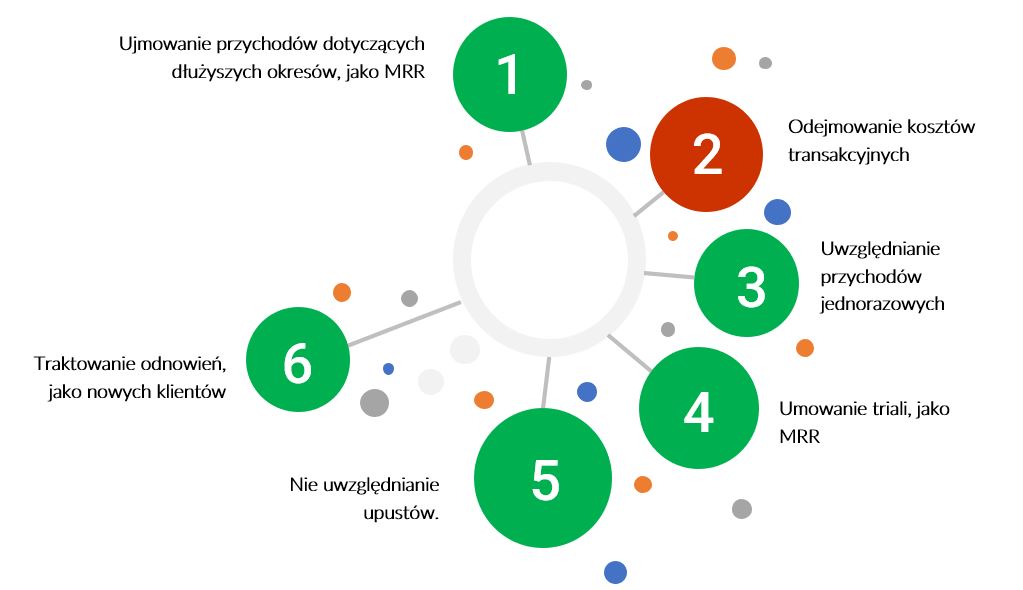

- Ujmiemy jako MRR wartość subskrypcji opłaconej z góry na kilka miesięcy (powinna być rozbita proporcjonalnie wg liczby miesięcy).

- Uwzględnimy w MRR przychody jednorazowe i niepowtarzalne.

- Ujmiemy jako MRR wartość zakupów triali, czyli umów z klientami, z których przychody nie są jeszcze w 100% pewne.

- Nie uwzględnimy upustów udzielonych klientom.

- Potraktujemy odnowienia zakupionych subskrypcji jako sprzedaż dla nowych klientów.

Z kolei, jeśli od MRR odejmiemy wartość wszystkich kosztów transakcyjnych, czyli np. prowizji operatora płatności, to zaniżymy wskaźnik do wartości rzeczywiście przez nas otrzymanych. Na pierwszy rzut oka może to się wydawać logiczne, ale pamiętajmy, że koszty transakcyjne mogą podlegać optymalizacji (np. możemy je negocjować), a ich wysokość nie ma związku z naszą polityką sprzedaży – raczej są pochodną zarządzania kosztami i umowami z dostawcami usług.

MRR – case study

Firma rozpoczęła rok z MRR na poziomie 100.000 PLN. Perspektywy były dobre, co prawda 10% klientów rezygnowało z usług, ale firma pozyskiwała nowych w ilości równej 20% bazy. Jednocześnie 5% klientów decydowało się na rozszerzenie dotychczasowego pakietu usług, co przewyższało o 3% ilość tych klientów, którzy przechodzili na usługi tańsze.

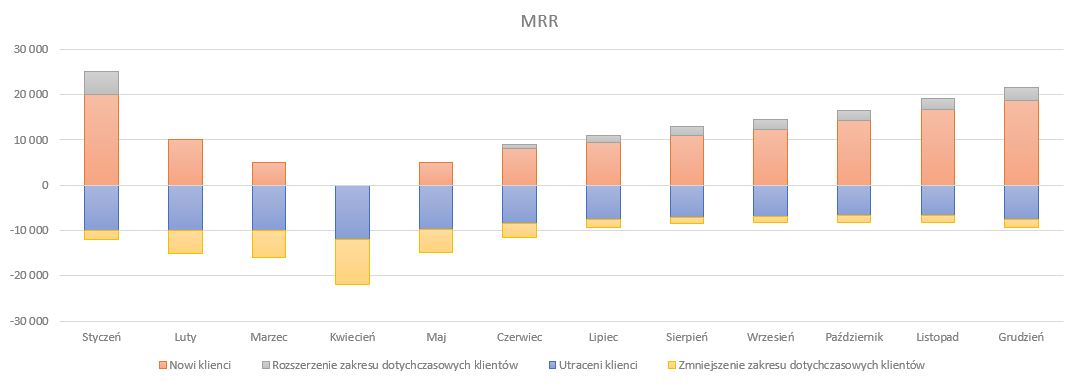

W ciągu następnych 5 miesięcy wystąpiły następujące niepokojące trendy, które firma była w stanie zidentyfikować, dzięki szczegółowej analizie MRR:

- Ilość nowych klientów zaczęła systematycznie spadać, by w kwietniu osiągnąć poziom 0. Co prawda w maju nastąpiła poprawa, ale wciąż poniżej tempa przyrostu ze stycznia.

- Współczynnik rozszerzeń spadł w lutym do zera i do maja włącznie nie udało się namówić żadnego z klientów, aby zakupił wyższy pakiet usług.

- Ilość klientów odchodzących zwiększyła się począwszy od kwietnia i chociaż procentowo nie odbiega zbyt mocno od poziomu ze stycznia, to jednak przewyższa ilość pozyskanych nowych klientów.

- Poziom klientów przechodzących na tańsze pakiety usług zaczęła mocno rosnąć, osiągając niepokojący poziom 10% w kwietniu i pomimo późniejszego spadku, wciąż pozostaje powyżej poziomu ze stycznia.

- W rezultacie wartość nowego MRR netto od lutego pozostaje ujemna, co spowodowało skurczenie się MRR w firmie do poziomu 64.380 PLN na początek czerwca.

W czerwcu firma przeanalizowała dane za ostatnie półrocze i postanowiła podjąć działania zaradcze, aby na koniec roku powrócić do poziomu MRR z początku stycznia. Działania zbudowane wokół planu finansowego na kolejne 6 miesięcy, przyjmując różne priorytety dla poszczególnych składowych MRR i precyzując dla nich kamienie milowe:

- Nowi klienci – firma postanowiła wprowadzić działania, które będą skutkowały stopniowej poprawie ilości nowo pozyskiwanych klientów. Celem firmy jest ponowne osiągnięcie 20% nowych klientów w listopadzie, co stanowi powrót do efektywności ze stycznia.

- Klienci odchodzący – firma zakłada działania ukierunkowane na stopniowe zwiększanie retencji portfela klientów. Firma zakłada poprawę w tym zakresie tak, aby osiągnąć wyniki lepsze niż w styczniu i w związku z tym wyznaczyła sobie cel na poziomie 8% churn. Cel ten będzie realizowany stopniowo, poprzez poprawę tego wskaźnika o 1% co miesiąc, a osiągnięcie celu planowane jest w listopadzie.

- Klienci zmniejszający zakres usług – firma planuje podjąć natychmiastowe działania, aby powstrzymać kurczenie się tego wskaźnika, skutkiem ma być powrót w sierpniu do poziomu z początku roku (czyli poziomu 2%).

- Klienci rozszerzający zakres usług – firma ocenia, że w krótkim terminie osiągnięcie poziomu z początku roku nie jest możliwe, wyznaczyła sobie jednak cel w wysokości 3%, który planuje osiągnąć w sierpniu.

- Założony plan pozwoli na osiągnięcie comiesięcznego dodatniego nowego MRR netto począwszy od lipca, a końcem grudnia firma powinna osiągnąć całkowity MRR na poziomie 104.987 PLN, co oznacza powrót do poziomu z początku roku.

Zapraszam do lektury moich pozostałych artykułów poświęconych wskaźnikom w start-upach: