Prowadzenie biznesu, to nie bajka, choć patrzącym z zewnątrz czasem się taką wydaje. Często zdziwienie przedsiębiorcy wywołuje konfrontacja papierowego zysku z brakiem gotówki na koncie. Dlaczego więc bywa, że jest źle, choć przecież jest tak dobrze? Czym jest EBIT i EBITDA? Gdzie szukać przyczyn dodatkowych zmian na koncie bankowym przedsiębiorcy (czyli w firmowym Cash Flow), które nie zawsze mają związek z osiąganym przez niego tu i teraz zyskiem? A ponieważ letni czas sprzyja nieco lżejszemu podejściu, spróbujmy zrobić to z lekkim przymrużeniem oka. A zatem….

Zanim do rzeczy przejdziemy, nadmienić trzeba, drogi Czytelniku, że władcą Ekomercji Profit został stosunkowo niedawno. Poddani pamiętali jeszcze, jak pacholęciem będąc, rozganiał im dla psoty owce na pastwiskach albo tratował niezżęte jeszcze zboże, polując ze stadem ogarów i jeszcze większym stadem utrzymywanych na dworze kuzynów. Na nic były chłopskie lamenty, na nic karcenie guwernera, na nic ojcowska rózga. O tym, że lata niektórym wcale oleju do głowy nie przydają, można się było przekonać, kiedy Książę Profit nabrawszy wzrostu, ale nie nabrawszy rozumu, na hulankach i swawolach trwonił dukaty z ojcowskiego skarbca, ile wlazło.

Szanowny ojciec Profita, król Optymus, władcą był mądrym, roztropnym i przez poddanych kochanym. Lat wiele królestwo Ekomercji w dostatku i pokoju utrzymywał. Można powiedzieć, że udało mu się wszystko… no, może oprócz syna hultaja. Żoną swą młodo pochowawszy, Optymus syna swojego na godnego następcę chciał wychować, ale bezskutecznie. Przydawało to trosk i siwych włosów ojcowskiej głowie. Słowem i twardą ręką, modlitwami i karami gagatka wychowywał, guwernerów zamorskich mu sprowadzał – na nic. Poddani z niepokojem szeptali, jak to będzie, gdy dnia któregoś Profit na tronie zasiądzie.

Ojciec i na ten pomysł wpadł, by jedynaka dobrze ożenić, ale i tu porażka była sromotna, Królowa Ebitda bowiem, o ile lico miała gładkie i z dobrej pochodziła rodziny, o tyle pieniądze nie trzymały się jej tak samo, jak i jej małżonka. Ot, kolejny siwy włos do stroskanej głowy sędziwego władcy.

Dni składały się w miesiące, miesiące w lata, aż w końcu nadszedł ten dzień, gdy Optymus ostatnie tchnienie wydał. Jako, że do ostatka nadziei na ustatkowanie się syna nie stracił, tedy na łożu śmierci jeszcze sprawy wagi państwowej mu klarował, a zanim oczy po raz ostatni zamknął, Radę Królewską długo instruował, aby nowemu królowi służyli.

Pochował Profit ojca, żałobę jak należy odbył, a potem zaczął rządzić. Zamek trząsł się od uczt wystawnych, pola okoliczne zadeptali rycerze obozujący przy kolejnych turniejach, a królewscy krawcy, dostawcy wina i frykasów oraz wszelkiej maści szarlatani i dworacy mieli do królewskiej kiesy drogę na skróty.

Rada Królewska zbierała się co tydzień. Wiele głów mądrych tam było i wiele słów mądrych padało, ale Profit zwykle albo drzemał, albo ziewał ostentacyjnie, a gdy mędrcy zaczęli mu słowa jego zmarłego ojca wypominać, zwykle kończył naradę i udawał się na polowanie. Ot, mędrca prawo radzić, a królewskie rad nie słuchać…

Dnia któregoś rzecz dziwna się stała. Był to poniedziałek, dzień, w którym Profit zwykle po ciężkiej niedzieli spał do południa. Tym razem jednak zaraz po śniadaniu po Radę Królewską posłać kazał. Przybyli doradcy, równie zdziwieni, co zdyszani. Zebrawszy się przy stole, zastanawiali się właśnie, co tym razem młodemu królowi strzeliło do głowy, gdy ten wpadł nagle do sali i od drzwi wołać zaczął:

– Czy ktoś może mi wytłumaczyć, gdzie się podziało złoto z królewskiego skarbca? Zajrzałem tam rano, żeby jego blaskiem oczy nacieszyć, a tam pustki. Ani chybi złodzieje, albo krotochwilna służba. Już ja im….

Przewodniczący Rady, zacny Finansus z Gotówkowa herbu Kiesa, od lat wielu jeszcze na dworze króla Optymusa nad monetą stojący, spojrzał na siedzących przy stole, odchrząknął i patrząc na swego króla z mieszaniną rozbawienia i politowania rzekł:

– Z pustego i Salomon, za przeproszeniem Jego Królewskiej Mości, nie naleje.

– Jakże to – ton głosu Profita osiągał coraz wyższe rejestry, aż kielichy z winem drżeć poczęły – jakże to nie naleje!?

– Ano tak, każdy kufer ma swoje dno – Finansus najwyraźniej postanowił nie mieć litości.

Twarz Profita nabrała koloru spożywanego przezeń wina:

– Ale ochmistrza pytałem, a on mi papier pokazywał. Zyski mamy w tym roku, że ho ho! Kto więc lepkie łapy do skarbca wsadził. Kata zawołam, łby pourywam!

– Panie – przewodniczący rady nie przejął się krzykami monarchy – z zamorskich krainach powiedzenie takie słyszałem, że papier cierpliwy, wszystko przyjmie. A kasa, to kasa.

Ale – Profit nie dawał za wygraną – przecież podatki poddani płacą! Już moi poborcy się o to troszczą, nie żałują opornym kija!

Zyski kontra gotówka – EBITDA kontra Cash Flow

I tu porzućmy na moment królestwo Ekomercji – czas na chwilę rozstać się z bajką i zajrzeć do innych książek. Od lat podstawową miarą sukcesu przedsiębiorstwa był zysk, rozumiany, jako różnica przychodów i kosztów. Za taką miarę można uznać EBIT, a więc zysk przed opodatkowaniem i zapłatą odsetek. Zysk jednak potrafi być o tyle kapryśną miarą, że jest pojęciem typowo księgowym, a więc wrażliwym na meandry polityki rachunkowości i „kreatywną księgowość” (a więc różne sposoby pokazywania zjawisk ekonomicznych w księgach, zarówno zupełnie, jak i niezupełnie legalne).

W obecnej dobie, analizując efektywność biznesu, coraz częściej pokazuje się jego perspektywę w ujęciu gotówkowym. Łatwiej jest ocenić kondycję przedsiębiorstwa, jeśli ma się pogląd na to, ile żywej gotówki generuje i ile jej w aktualnym momencie posiada. Pozwala to ocenić jego aktualny status, jak i dokonać estymacji jego przyszłego potencjału, używając metody DCF (czyli zdyskontowanych przepływów pieniężnych).

Z tej perspektywy, EBIT jest więc mylący, gdyż zawiera w sobie amortyzację, która wpływa na zysk księgowy, ale ma charakter niepieniężny. Jest ona konsekwencją przeszłych inwestycji, które po prostu rozłożono w czasie, na podstawie okresu ekonomicznej użyteczności nabytych aktywów.

Dokonawszy korekty o amortyzację, dochodzimy do kolejnej miary efektywności biznesu, jaką jest EBITDA. Precyzując – stanowi ona zysk z działalności przedsiębiorstwa skorygowany o amortyzację, odsetki od zaciągniętych zobowiązań oraz podatek dochodowy. Można więc powiedzieć, że jest ona wskaźnikiem, który w miarę wiernie oddaje obraz sytuacji gotówkowej firmy. A jednak czasem tak się nie dzieje. Dlaczego?

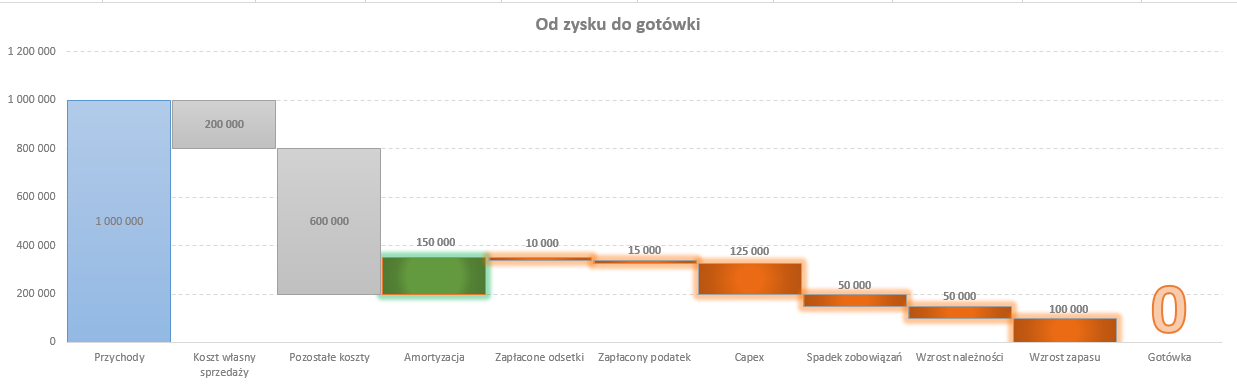

Załóżmy, że przedsiębiorstwo osiągnęło w danym miesiącu przychody ze sprzedaży w wysokości 1.000.000 zł. Po odliczeniu kosztów własnych (czyli na przykład kosztu materiałów i kosztów produkcji), firma wciąż ma dodatnią marżę brutto w wysokości 800.000 zł. Jeśli odliczymy koszty administracji, wynagrodzeń i inne koszty ogólne, na papierze mamy EBIT w kwocie 200.000 zł. W księgach firmy jest ujęta amortyzacja na kwotę 150.000 zł, co prowadzi na EBITDA w wysokości 350.000 zł. Czas otwierać szampana, firma jest zyskowna. Ale czy mamy na tego szampana pieniądze?

Błędem wielu przedsiębiorców jest utożsamianie zysku z gotówką. Istnieje jednak szereg czynników, które powodują, że te dwa pojęcia mogą się od siebie różnić, a nawet pójść w dwu przeciwnych kierunkach.

– Niech Najjaśniejsza Wysokość papier ów od ochmistrza pokaże – imć Finansusa najwyraźniej litość w końcu zdjęła. Rozwinął pergamin i czytać począł, a w miarę czytania jego brwi coraz bardziej w kierunku potylicy podążały, a wąs coraz żwawiej w górę i w dół wędrował, czyniąc właściciela podobnym królikowi. Co bliżej siedzący słyszeli, jak pod nosem mamrocze, że ochmistrz z przyrodzenia głupi i kury mu macać raczej, skoro do szkoły miał za daleko. W końcu pergamin odłożył, ręce w szatę wytarł, jakby z niejaką odrazą, na króla spojrzał i rzekł:

– A pałac letni w marcu kto budować zaczął? A świątynię dumania królowej w ogrodach pałacowych? A dwa pomniki Waszej Mości, jeden konno, drugi z nagim mieczem w dłoni?

– Ależ to inwestycja w wizerunek monarchy – obruszył się Profit – zysku nie umniejsza, a na przyszłość wiele dobrego przynieść może. Otóż goście z innych królestw przyjadą i od razu będą widzieć, że władca nie byle kiep. A i wizerunek wojenny widząc, zaraz im się najazdów odechce, psia jucha.

– Ech… – Finansusowi ręce opadły niżej portek, nie wiedzieć czy na kuchenny język władcy, czy na brak argumentów na jego bezdenną… odporność na argumenty.

Inwestycje

Rozważając różnice pomiędzy zyskiem księgowym (EBITDA), a wynikiem gotówkowym, podkreślić należy wspomniany już wyżej efekt inwestycji. Wspomniałem już, że EBITDA jest zyskiem skorygowanym o amortyzację, która wynika z wcześniej dokonanych inwestycji (a więc nakładów gotówkowych). Skoro więc amortyzacja gotówkowym kosztem nie jest i w bieżącego wyniku należy ją wyeliminować, jako niepieniężną – to wydatek gotówkowy należy z kolei uwzględnić w przepływach gotówkowych w momencie, kiedy je poniesiono (jest to tzw. Capex, czyli wydatek kapitałowy/inwestycja).

Kontynuując rozpoczętą analizę, przedsiębiorstwo osiągnęło EBITDA na poziomie 350.000 zł. Jednocześnie poniesione nakłady kapitałowe w analizowanym okresie wyniosły 125.000 zł. W ujęciu gotówkowym zysk więc stopniał do poziomu 225.000 zł.

Nadal nieźle, ale to jeszcze nie wszystko.

– Podskarbi koronny mówi – Finansus nabrał powietrza i postanowił jednak dociągnąć wątek do końca – że Wasza Wysokość nader chętnie żywym złotem dostawcom płaci. Tak się nie godzi! Każdy król z dawien dawna zawsze wszystko kupuje na kredyt!

– Jakże to – Profit aż się zachłysnął – miałbym na borg brać? Jak jakiś ciura? Niech kupcy wiedzą, że z byle kim nie mają do czynienia. Za suknie królowej mojej złotem płacę. Stać mnie!

– Najwyraźniej nie bardzo – mędrzec mruknął pod nosem, nie do końca wiedząc, czy chce, by król to usłyszał… zapytał jednak:

– Ale Wasza Miłość świadom jest, że lichwiańskim bankierom odsetki od pożyczek przez ojca zaciągniętych płacić trzeba? Ojciec zawsze o tym pamiętał, gdy finanse królestwa liczył.

– Przecie na bankierów pieniądze zawsze były! A zresztą poczekać mogą.

– Panie – Finansus brzmiał teraz jak dobry ojciec, choć jego oczy mówiły co innego.

– Każdy poczeka, tylko NIE BANKIERZY.

Zobowiązania

Pojęciem ściśle związanym z zarządzaniem gotówką w firmie, jest zarządzanie tzw. kapitałem pracującym, na który składają się zobowiązania handlowe, należności i zapasy. Każdy z tych elementów, niezależnie od wyniku finansowego, może ulegać zmniejszeniom lub zwiększeniom, co z kolei zwiększa lub zmniejsza poziom gotówki w przedsiębiorstwie.

Paradoksalnie wzrost zobowiązań jest dla firmy korzystny (do pewnego stopnia, ale o tym za chwilę). Generalnie firma powinna dążyć do tego, aby dostawcy „finansowali ją”, a więc aby zobowiązania były płacone jak najpóźniej. Dzięki temu gotówka w firmie pozostaje przez dłuższy okres i można nią obracać do prowadzenia biznesu.

Oczywiście istnieje granica tolerancji, powyżej której dostawcy nie będą skłonni akceptować odroczonej płatności i albo zrezygnują ze współpracy, albo podniosą ceny, by uwzględnić w nich element kosztu pieniądza w czasie (czyli formę odsetek za udzielony kredyt kupiecki). Z kolei przyspieszone płatności zobowiązań (jeśli oczywiście firma robi to dobrowolnie), być może są korzystne wizerunkowo, natomiast jeśli nie wiążą się z upustem za przyspieszoną płatność, to świadczą raczej o braku pomysłu na rozsądne gospodarowanie gotówką.

Wzrost zobowiązań oznacza, że firma akumuluje w danym momencie więcej gotówki, a ich spadek oznacza, że gotówka jest transferowana do dostawców, pomniejszając jej saldo u przedsiębiorcy.

Wracając jeszcze na moment do EBITDA, to pamiętać należy, że ta miara zysku nie ujmuje w sobie odsetek i podatków. Tak więc, uzgodnienie od zysku do gotówki musi uwzględniać zapłacone podatki oraz wartość netto odsetek (a więc zapłacone odsetki od zobowiązań finansowych, pomniejszone o odsetki z lokat).

Jeśli analizowana przez nas firma w danym okresie płaciła zobowiązania z wyprzedzeniem lub wręcz regulowała je gotówką w zerowym terminie, to przy spadku poziomu zobowiązań o 50.000 zł, należy do korekt wyniku dołączyć zmniejszenie gotówki o tę kwotę – aktualnie znajduje się ona już na rachunkach dostawców. Przyjmijmy również, że firma zapłaciła 15.000 zł podatku dochodowego oraz 10.000 zł odsetek netto.

– Mówiłeś Panie – głowie królewskiej Rady coś się jeszcze przypomniało – że Twoi poborcy podatkowi nie żałują ludowi kija i że moneta ściągana jest co do grosza.

– Ano tak jest – duma wypłynęła na oblicze monarchy – czują władzę. Raz na miesiąc pełne kufry zwożą do skarbca.

– A dlaczego nie raz na tydzień? – zainteresował się imć Finansus, z zapałem szczękę pocierając.

– Bo mi główny poborca od cały czas klaruje, że tak im wygodniej, a poza tym co za różnica.

– Panie… a podatki od szlachty?

– Z supliką byli u mnie i powiedzieli, że teraz nie mają, to im o pół roku opóźniłem. Teraz przynajmniej gadać nie będą, żem despota!

Patrząc teraz na Profita można było odnieść wrażenie, że jeśli uprzednia duma monarchy była, jak korab, to teraz miała rozmiary floty, a jego zadarty z dumy podbródek zaczął już wskazywać powałę. Finansus przewrócił oczami po raz nie wiadomo już który….

Należności

Kolejna pozycja kapitału pracującego, którą są należności, zachowuje się w sposób dokładnie przeciwny do zobowiązań. Im później firma je ściąga, tym bardziej to ona jest dostawcą, który finansuje swojego kontrahenta. Tak więc długie terminy płatności powodują, że to klienci obracają gotówką przedsiębiorcy i to oni czerpią z niej krótkoterminowe pożytki. Pomimo wystawionej faktury i ujętego w księgach przychodu, wciąż nie ma środków na koncie. Zakładając najgorszy scenariusz, jeśli klient utraci płynność finansową, wpływ z tytułu sprzedaży może się nigdy nie zmaterializować.

Zarządzanie należnościami odbywa się w tym kontekście dokładnie przy użyciu tych samych narzędzi, ale niejako w drugą stronę. Sposobem na optymalizację jest więc skrócenie terminów płatności, preferowanie płatności gotówkowych, użycie faktoringu lub obniżenie ceny, jeśli płatność nastąpi przed terminem. Te metody nie są pozbawione wad – upusty za wcześniejszą płatność i faktoring nie są rozwiązaniem darmowym. Z kolei zbyt krótkie terminy płatności mogą spowodować, że klienci najzwyczajniej w świecie sprawdzą, czy gdzie indziej nie dostaną lepszych warunków. Wiele w tej sytuacji zależy od reputacji firmy i jej produktów, ale pamiętać należy, ze każde negocjacje da się prowadzić do pewnego tylko punktu.

Odnosząc się do przypadku omawianej przez nas firmy, jeśli należności wzrosły o 50.000 zło, to dokładnie o tyle zmalał poziom gotówki w firmie. Dobra wiadomość jest taka, że nie wyparowała, zła zaś – że to znowu nie przedsiębiorca ją ma, ale jego kontrahenci.

– Jeszcze jedno Wasza Wysokość – imć Finansus wsadził jeszcze nos w królewski pergamin, ale teraz znowu go podniósł, a jego oczy patrzyły na króla z wyrzutem – czy zastanawiałeś się kiedyś, na co Ci 1000 dzbanów wina, 10 worków szafranu i innych zamorskich przypraw, 40 kop przepiórczych jaj i 5 cebrów ostryg?

– A jak goście przyjadą? – monarcha nie posiadał się ze zdziwienia – Przecie chlebem i wodą ich karmił nie będę.

– A jeśli nie przyjadą? – Finansus aż sapnął – przecie te jaja i ostrygi w latrynie będzie można spuścić, bo zaśmierdną.

– Stać mnie – Profit wydął wargi – za to nie stać mnie na utratę monarszego wizerunku.

Zapasy

Każda gospodyni domowa wie, że dobrze mieć zapas na czarną godzinę. Teoretycznie tak samo działa to w biznesie – im większy zapas, tym większa pewność i elastyczność. Po prostu mamy wszystkie materiały w ilości, jakiej potrzebujemy, a nawet większej. Jednakże z dużym zapasem wiąże się szereg ryzyk. Duże zakupy mogą oznaczać niższe ceny, ale z kolei koszty jego przechowywania mogą być znacznie niższe.

Zapas przechowywany zbyt długo może stracić swoją ważność, co będzie oznaczało konieczność jego zniszczenia, a więc koszt nie pokryty przez przychody. Wreszcie, patrząc z punktu widzenia gotówki, duży zapas oznacza gotówkę, którą na pewien okres przedsiębiorca zwyczajnie zamroził, kupując sobie za to spokojny sen i brak stresu związanego z planowaniem. Po raz kolejny jednak trzeba podkreślić, że tę gotówkę można by w tym samym czasie zaangażować gdzie indziej. Gotówka ta może też okazać się bezproduktywnie wydana, gdy zakupiony zapas okaże się niezdatny do użytku.

Im bardziej zapas rośnie, tym mniej gotówki przedsiębiorca ma na rachunku i tym bardziej wzrasta jego ryzyko związane z jej zamrożeniem. W przypadku braku gotówki, być może zapas trzeba będzie sprzedać, ale zwykle nastąpi to po niekorzystnej cenie i nie zawsze uda się szybko znaleźć chętnego nabywcę.

Jeśli omawiana przez nas firma postanowi zwiększyć swój bufor bezpieczeństwa i zainwestuje w zapas 100.000 zł, to poziom gotówki zmniejszy się o tę kwotę.

Finansus odłożył pergamin powolnym ruchem. Westchnął i spojrzał na swego króla i chlebodawcę.

– Panie – zaczął spokojnie – muszę Ci rzec jedno. Jesteś bankrut!

– Ja? – Profit zerwał się na równe nogi, przewracając zydel, na którym siedział i płosząc królewskiego kota.

– Jak śmiesz?

Głowa Głowy Królewskiej Rady pokiwała z politowaniem….

– Zaraz Ci to, Panie, wytłumaczę.

Puenta

Wytłumaczmy i my. Z przedstawionych wcześniej rozważań wynika, że firma mając papierowy zysk, musi przyjrzeć się tym elementom, które w jego strukturze nie wiążą się z gotówką. Tak więc zysk księgowy powiększany jest o amortyzację. Następnie należy go skorygować o elementy , których w zysku operacyjnym nie ma, ale które wiążą się z odpływem lub dopływem gotówki, a więc wydatki inwestycyjne, odsetki, a także wszelkie zmiany w kapitale pracującym, a więc zobowiązaniach, należnościach i zapasie.

Jak widać, niewłaściwe zarządzanie gotówką może doprowadzić ją do stanu zerowego, nawet przy przyzwoitej marży i poziomie zysku. Oznacza to, że zyskowne przedsiębiorstwo może okazać się niewypłacalne.

Pomyślicie zapewne, Drodzy Czytelnicy, że bajka zmierza do nieuchronnego zakończenia, które raczej miłym dla Króla Profita nie będzie. Ale niech tam… Autor ma dziś dobry dzień, więc wykaże się w stosunku do swojego bohatera pewną łaskawością.

Otóż Profit przez chwilę faktycznie goły był, jak mysz kościelna. Ale Rady Królewskiej po raz pierwszy posłuchał i plan naprawy finansów państwa wymyślono. Co prawda część klejnotów królowa Ebitda musiała sprzedać (przez co kilka cichych dni w pałacu zapadło, ale w końcu jej przeszło). Profit zaś zakupy ograniczył, w sprawie podatków się dogadał, a u kupców na krechę brać zaczął, godną królewskiego majestatu.

Dobre rady królewskich doradców bardzo mu w tym pomogły. Władca zdziwiony był, jak bardzo liczby przemawiać do niego zaczęły, gdy z zainteresowaniem i krytycznym okiem na nie spojrzał. Po jakimś czasie władca płynność finansową odzyskał i odtąd mądrze królewskim skarbcem zarządzał. Na tyle mądrze, że choć jeszcze przez jakiś czas Profitem Gołod… go przezywano (nie godzi się Czytelniczkom słów tak nieobyczajnych czytać, więc Autor ten drobny fakt przemilczy), to jednak resztą lat swojego mądrego panowania na miano Profita Oszczędnego zasłużył.

I tak to wszyscy w Ekomercji żyli odtąd długo, szczęśliwie i w dostatku.

Zarządzanie firmową płynnością, to nie tylko wysyłanie przelewów raz w tygodniu. Warto przyjrzeć się, w którym miejscu gotówka wycieka z firmy lub jest niepotrzebnie zamrażana. Nawet rentowna firma może doświadczać problemów z płynnością, jeśli niewłaściwie zarządza swoimi należnościami, zobowiązaniami i zapasem lub gdy nie kontroluje całości wydatków gotówkowych. W zarządzaniu płynnością warto wesprzeć się wiedzą i doświadczeniem zewnętrznego dyrektora finansowego. Jeśli potrzebujesz pomocy w tym zakresie, zapraszam do kontaktu ze mną!